- Инновации

- Статьи о применении синтетических инструментов

- Портфельная Торговля

Портфель Акций | Составление Портфеля с помощью Метода Портфельного Котирования PQM

Функционал метода Портфельного Котирования PQM позволяет конструировать любые комбинации активов из набора доступных инструментов. В данной статье мы бы хотели обратить внимание на американский рынок акций, выбрать несколько бумаг, построить график получившегося портфеля и проанализировать его поведение в течение последних лет.

Как известно, финансовый кризис, разразившийся в 2008 году, привел к серьезным последствиям для мировой финансовой системы и существенным потерям для инвесторов. Уже четыре с половиной года мир пытается прийти в себя, и лишь недавно начали появляться признаки восстановления активности в крупнейшей экономике мира – США.

Один из старейших и наиболее известных фондовых индексов – Dow Jones Industrial Average – лишь в марте 2013 года смог полностью восстановиться и достигнуть докризисных пиков осени 2007 года выше отметки 14000 пунктов. Таким образом, за полтора года (осень 2007 – весна 2009) индекс опустился более чем в 2 раза, а чтобы вернуть утраченные позиции понадобилось целых четыре года.

График 1: График известного индекса Dow Jones в торгово-аналитической платформе NetTradeX

С помощью инструментария метода PQM мы попытаемся выяснить, существовал ли такой портфель акций, который защитил бы наши потенциальные инвестиции в американские акции от обесценения во время кризиса, и оценить его доходность. Как известно, во время финансового кризиса сильнее всего пострадали именно финансовые компании. В связи с этим, из входящих в индекс Dow Jones Industrial Average мы выбрали акции компаний, представляющих другие сектора экономики, в частности – компаний, занимающихся производством товаров потребления, разработкой и производством высокотехнологичных товаров, производством продуктов питания, а также медийные компании. В нашу выборку (с соответствующими весами) вошли:

- Walt Disney Company (20%)

- Home Depot Inc. (20%)

- Honeywell International Inc. (15%)

- International Business Machines Corporation (15%)

- Coca-Cola Company (10%)

- McDonald’s Corporation (20%)

С помощью инструментария метода PQM собираем портфель, состоящий из шести вышеперечисленных бумаг с указанными весами. Предположим, что текущая стоимость портфеля составляет 10000 долларов США, тогда по 2000 долларов идут на покупку акций Walt Disney Company, Home Depot и McDonald’s Corporation; по 1500 долларов – на покупку Honeywell International и International Business Machines Corporation; 1000 долларов – на покупку Coca-Cola Company.

Построенный график портфеля позволяет ретроспективно оценить его динамику и доходность за последние несколько лет. В докризисные 2007 и 2008 годы стоимость нашего портфеля не поднялась бы выше отметки 6200 долларов США, а в течение кризиса она опустилась до 3673 долларов. Уже здесь мы можем сделать первые выводы. Во-первых, стоимость портфеля во время кризиса опустилась примерно на 40%, показав чуть лучший результат, чем индекс Dow Jones Industrial Average. Во-вторых, на полное восстановление стоимости портфеля потребовалось не четыре года, а всего год. Наконец, в посткризисные годы портфель прибавил более 170% (показатель рассчитан по состоянию на сегодняшний день относительно минимального значения марта 2009 года).

График 2: Портфель акций

Разумеется, стоимость построенного нами портфеля акций была серьезно затронута финансовым кризисом, однако его быстрое восстановление опережающими темпами действительно впечатляет и вселяет надежду на хорошие результаты в будущем.

Следующим шагом нашего анализа будет являться сравнение динамики портфеля с рынком. В нашем случае рынком будет служить индекс Dow Jones Industrial Average. Мы уже заметили, что портфель показал менее негативный результат во время кризиса и более быстрое восстановление после. Построим график стоимости портфеля по отношению к индексу, чтобы подтвердить предположение о более высокой отдаче от инвестиций в портфель, чем в индекс, и понять, насколько портфель опередил рынок.

Для этого используем инструментарий метода PQM, составляем тот же портфель акций с сохранением весовых коэффициентов и текущей суммы инвестиций в размере 10000 долларов США. Строим портфель относительно 10000 долларов, инвестированных в индекс Dow Jones Industrial Average.

График 3: Производный портфель PCI

Судя по приведенному графику, портфель систематически обыгрывал рынок. Начиная с 2006 года, мы можем наблюдать практически непрерывную растущую структуру. Таким образом, как до кризиса, так и во время, и даже в период восстановления наш портфель либо падал меньше индекса, либо рос сильнее него. Если пытаться оценить поведение портфеля по отношению к индексу количественно, то за последние 5 лет портфель в среднем ежегодно обыгрывал индекс примерно на 10%.

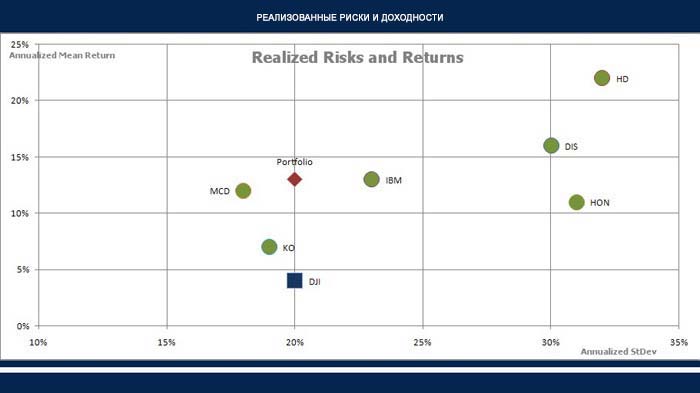

Составление портфеля, как известно, предоставляет важнейшее преимущество – диверсификацию рисков. В количественном выражении это означает поиск баланса между доходностью и волатильностью. Точечный график реализованных доходностей и стандартных отклонений поможет наглядно представить выгоду от диверсификации. За последние пять лет индекс Dow Jones Industrial Average показал среднюю годовую доходность на уровне 4%, при этом стандартное отклонение доходности составило около 20%. Построенный нами портфель характеризовался тем же самым уровнем риска (те же 20% для стандартного отклонения), однако куда более высоким уровнем доходности – в среднем 13% в год.

График 4: Реализованные риски и доходности

В то же время, акции всех выбранных нами компаний показали более высокую, по сравнению с индексом, доходность, но мера риска в виде стандартного отклонения оказалась у всех разное по отношению к индексу. Например, стандартное отклонение доходности акции Home Depot оказалось самым высоким (32%), акции McDonald’s – самым низким (18%). Вопрос поиска баланса между доходностью и риском, во многом, зависит от индивидуальных характеристик инвестора, от его потребностей в приросте стоимости портфеля и способности нести риски. Обычно эти два понятия имеют прямую зависимость: чем выше требуемая доходность, тем выше риски. На данном этапе мы не ставили перед собой задачу поиска оптимального портфеля, но задача составления портфеля, который бы систематически обыгрывал рынок, по крайней мере, за последние годы решена.

С помощью инструментария метода PQM мы также можем построить относительную динамику стоимости каждой из рассматриваемых акций к индексу Dow Jones Industrial Average. Но, увы, ни один из графиков не дал столь же «гладкой» растущей кривой, как наш портфель. Кроме того, на этих графиках наблюдаются частые «просадки» или же затяжные периоды с преобладанием характерного бокового движения.

В начале исследования из состава индекса Dow Jones Industrial Average мы попытались выбрать акции, стоимость которых относительно быстро восстановилась после финансового кризиса 2008 года, или которые были в меньшей степени затронуты финансовым кризисом. С помощью инструментария метода PQM мы получили портфель, структура которого, наверняка, может быть оптимизирована, показавший значительный рост в посткризисный период.

Однако, еще более интересная находка ожидала нас после сравнения динамики портфеля с динамикой индекса. С помощью того же инструментария метода PQM мы получили довольно гладкую растущую структуру, предполагающую, что портфель не только показал значительный рост после кризиса, но и систематически обыгрывал индекс до кризиса, во время него и в течение периода восстановления.

Анализ показателей доходности и стандартного отклонения всех исследуемых инструментов подтвердил наши выводы количественно. При одинаковом уровне риска с индексом, реализованная доходность нашего портфеля значительно превышала доходность индекса. Следует еще раз заметить, что на этом этапе мы не утверждаем, что даже при текущей выборке активов структура портфеля является оптимальной. Вполне возможно, что при сохранении текущего уровня риска портфеля может быть найден другой портфель с более высокой доходностью, или меньший уровень риска достижим при той же доходности.

Дальнейший анализ стоимости портфеля и его поведения относительно индекса Dow Jones Industrial Average может помочь в прогнозировании его будущей динамики. С помощью инструментария метода PQM возможно построение огромного количества разнообразных портфелей и их анализа относительно друг друга. В сочетании с анализом макроэкономических факторов, анализом эмитентов, техническим подходом, инструментарий метода PQM открывает абсолютно новые горизонты.

Предыдущие статьи

- Четвертый постулат Доу: на службе инвестора

- Портфельный спред на основе непрерывных фьючерсов

- Портфель Шарпа | “Тройка лидеров” - DJIA, S&P500, Nasdaq 100

- Поиск «хорошего» и «плохого» портфеля с помощью метода Портфельного Котирования PQM

- Оптимизация портфеля с помощью метода PQM (часть 2)

- Оптимизация портфеля с помощью метода PQM (часть 1)