- Инновации

- Статьи о применении синтетических инструментов

- Портфельная Торговля

Диверсификация Рисков | Снижение Рисков - Mетод Портфельного Котирования PQM

Современная портфельная теория предполагает существование значительной выгоды от диверсификации. С помощью инструментария метода Портфельного котирования PQM мы бы хотели показать, как именно выигрывает инвестор от диверсификации на примере двух широко известных бумаг, входящих в индекс Dow Jones Industrial Average.

Для этого примера мы выбрали акцию компании McDonald’s (MCD) и компании Altria Group (KO) и исследовали их поведение на 4-летнем периоде времени. Для этого были использованы цены закрытия за последние 50 месяцев.

Коэффициент корреляции, рассчитанный для двух акций по приростам доходности, составил 0.53, подтверждая возможность снижения рисков при составлении портфеля. В то же время, мы рассчитали оценки среднегодовой доходности и стандартного отклонения для двух бумаг. Эти значения приведены в таблице:

| MCD | KO | |

| Mean annual return | 13.7% | 16.3% |

| Annual Standard Deviation | 14.0% | 15.2% |

Судя по нашим оценкам, можно сделать вывод, что акции Altria Group (KO) в посткризисный период были более рискованными, чем акции McDonald’s (MCD). Это отражается в более высоким стандартном отклонении доходности бумаг Altria Group (KO). Однако, с другой стороны, в качестве компенсации среднегодовая доходность Altria Group (KO) оказалась более высокой.

Если предположить, что рассчитанные нами показатели являются хорошими оценками будущих параметров риска и доходности, и что для инвестирования можно выбрать только одну бумагу, перед нами встает стандартная проблема выбора: согласиться на больший уровень риска, рассчитывая на более высокую доходность, или же принять более низкую доходность с меньшими рисками. Этот вопрос зачастую зависит от индивидуальных предпочтений инвестора, от инвестиционных потребностей и ограничений.

Однако, портфельная теория утверждает, что риски могут быть снижены за счет диверсификации портфеля. Для подтверждения этого предположения составим портфель из двух рассматриваемых акций с помощью инструментария метода PQM. Предположим, что наш бюджет составляет 2000 долларов. Из них по текущим ценам на 1000 долларов мы покупаем акции McDonald’s (MCD) и на 1000 – акции Altria Group (KO). Предположив, что количество акций – величина непрерывная, мы получаем портфель из 10.18 (по цене 98.24 долларов) и 24.93 (по цене 40.12 долларов) акций первой и второй компаний соответственно.

Также как и цены обеих бумаг, стоимость портфеля преимущественно росла в течение последних четырех лет, на графике это очевидно. Но чтобы сравнить параметры риска и доходности портфеля с этими же параметрами каждой из бумаг, рассчитаем его среднегодовую доходность и стандартное отклонение. Значения представлены в таблице:

| MCD | KO | Portfolio | |

| Mean annual return | 13.7% | 16.3% | 14.7% |

| Annual Standard Deviation | 14.0% | 15.2% | 12.8% |

Среднегодовая реализованная доходность портфеля составила 14.7%, ниже, чем у акций Altria Group (KO), но выше, чем у McDonald’s (MCD). При этом нам удалось добиться более низкого параметра риска. Годовое стандартное отклонение портфеля составило 12.8%, хотя у обеих бумаг оно выше. Снижение риска произошло за счет того, что две акции не обладают абсолютно корреляцией. Также обращаем внимание на то, что доходность портфеля не равна среднему значению доходностей двух акций, поскольку равные веса у акций гарантированы только для последнего наблюдения, по ценам которого мы рассчитывали количество первой и второй бумаг в 2000-долларовом портфеле.

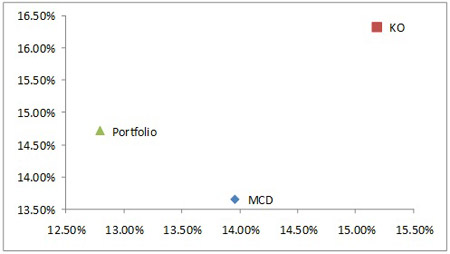

Точечная диаграмма доходность-риск позволяет расположить на плоскости две акции и портфель для сравнения их параметров:

С определенностью мы можем утверждать лишь одно: если рассчитанные значения доходности и стандартного отклонения являются хорошими оценками будущих доходностей и стандартных отклонений – рациональный инвестор предпочтет построенный нами портфель акциям McDonald’s (MCD) – у портфеля лучшая комбинация риск-доходность. Выбор между портфелем и акциями Altria Group (KO) будет зависеть от индивидуальных предпочтений и ограничений. С помощью инструментария метода PQM построим ретроспективные графики инвестированных сегодня 2000 долларов в портфель, в акции McDonald’s (MCD) и акции Altria Group (KO):

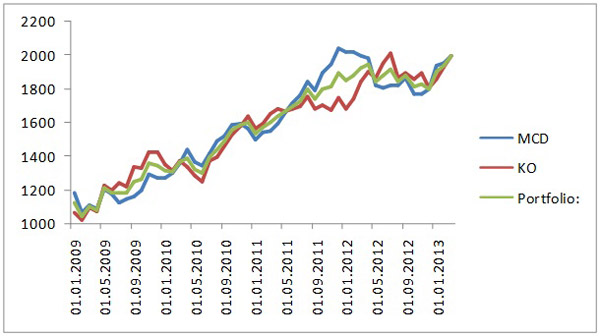

Портфель

McDonald’s (MCD)

Altria Group (KO)

Визуально графики также подтверждают, что растущая кривая ретроспективной стоимости портфеля является более гладкой, отражая его более низкую волатильность по сравнению с двумя акциями. Добавим, что за последние 4 года самое значительное снижение стоимости Altria Group (KO), более волатильной бумаги, составило около 14.5%. Аналогичный показатель для акции McDonald’s (MCD) – около 12.5%. При этом стоимость портфеля в течение наименее «благоприятного» периода максимально опустилась на 10%.

На примере всего двух ценных бумаг мы убедились, что составление портфеля действительно несет в себе большое преимущество в виде снижения параметров риска, в качестве которого было выбрано стандартное отклонение приростов доходности. Получившийся портфель характеризовался более низким стандартным отклонением, чем входящие в него инструменты. Эти предположения подтверждены как количественными расчетами, так и анализом графиков, полученных с помощью инструментария метода PQM. Если разместить на месячном графике динамику трех инвестиционных альтернатив: построенный портфель, инвестиции в акции Altria Group (KO) и инвестиции в акции McDonald’s (MCD), мы получим следующую картину:

Динамика стоимости портфеля представляет собой нечто среднее между динамикой инвестиций в каждую из бумаг, при этом более «гладкая» кривая портфеля отражает преимущество от диверсификации. Инструментарий метода PQM позволяет строить бесконечное множество подобных вариантов и искать наиболее приемлемую для инвестора комбинацию риска и доходности, которая в конечном итоге будет зависеть от индивидуальных потребностей и ограничений инвестора.

Предыдущие статьи

- Четвертый постулат Доу: на службе инвестора

- Портфельный спред на основе непрерывных фьючерсов

- Портфель Шарпа | “Тройка лидеров” - DJIA, S&P500, Nasdaq 100

- Поиск «хорошего» и «плохого» портфеля с помощью метода Портфельного Котирования PQM

- Оптимизация портфеля с помощью метода PQM (часть 2)

- Оптимизация портфеля с помощью метода PQM (часть 1)