- Инновации

- Непрерывные фьючерсы

- Схема Расчета для Фондовых Индексов

Схема Расчета для Непрерывных CFD на Фондовые Индексы

Непрерывный CFD на фондовый индекс формируется на основе двух инструментов – фондового индекса и ближайшего фьючерса на этот фондовый индекс. Рассмотрим схему построения непрерывного CFD на примере индекса S&P 500.

-

Фондовый индекс S&P 500 (SP500) – это биржевой индекс, составленный по ценам крупнейших компаний США, торгующихся на биржах США.

Этот индекс рассчитывает рейтинговое агентство Standard & Poor’s. Индекс рассчитывается как средневзвешенный по капитализации индекс акций 500 крупнейших компаний. Индекс SP500 непрерывно рассчитывается каждый торговый день только во время торговых сессий крупнейших бирж США (NYSE, Nasdaq Composite) – с 15:30 по 22:00 CET, в остальное время индекс не рассчитывается. Сам по себе индекс не торгуется, он является индикативным показателем.

- На товарной бирже торгуются, в числе прочих, различные по размеру и срокам экспирации фьючерсы на индекс SP500. Для примера построения нашего CFD выбран фьючерс S&P 500 с ближайшим сроком экспирации. Биржа выпускает несколько фьючерсов, каждый из которых торгуется более года; каждый квартал в марте, июне, сентябре и декабре (в третью пятницу месяца) истекает один фьючерс. Таким образом, одновременно может торговаться до 5-и контрактов с разными сроками погашения, но значительно более ликвидным является контракт с ближайшим сроком погашения. Эти фьючерсы торгуются по рабочим (торговым) дням по биржевому расписанию с небольшими перерывами в течение суток. Для построения нашего CFD были исключены малоликвидные периоды – в результате, используются котировки фьючерса в интервале с 02:00 по 22:00 по нашему серверному времени CET.

-

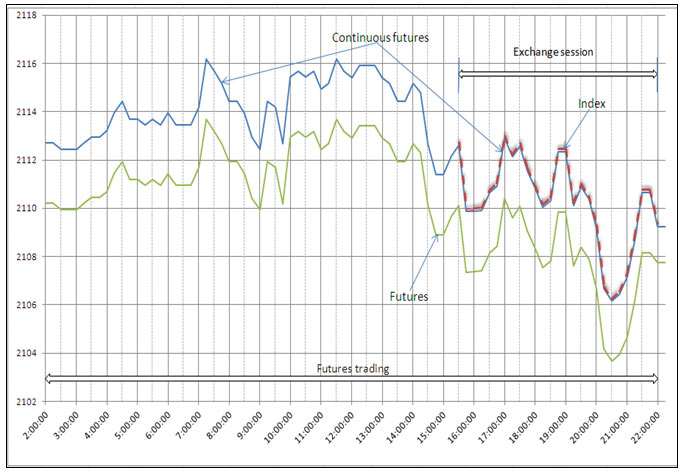

Таким образом, биржевой фьючерс на индекс торгуется 18 часов, а сам индекс рассчитывается в интервале биржевой сессии 6.5 часа, причем, интервал биржевой сессии расположен внутри интервала торгов биржевым фьючерсом (Рис.1).

Цена на биржевой фьючерс, как правило, или выше значения индекса (ситуация «контанго») или ниже значения индекса (ситуация «бэквордация») на относительно стабильную внутри дня величину (обозначим это отклонение DevFI).

![]()

Рис. 1

Непрерывный CFD на индекс (“непрерывный фьючерс”) формируется, на основе потока котировок ближайшего биржевого фьючерса, по следующей схеме (Рис. 1):

- Во время биржевой сессии Непрерывный CFD на индекс совпадает с самим индексом;

- Вне биржевой сессии (но в интервале торгов ближайшего биржевого фьючерса) котировка Непрерывного CFD на индекс равна котировке ближайшего биржевого фьючерса минус разница между этим фьючерсом и индексом на конец последней биржевой сессии предыдущего дня (для нашего примера завершение биржевой сессии происходит одновременно с завершением фьючерсной).

Формула вычисления котировки Непрерывного CFD на индекс:

Котировка Непрерывного CFD на индекс = Котировка ближайшего фьючерса – DevFI , где DevFI = Котировка ближайшего биржевого фьючерса – Значение индекса на момент завершения последней биржевой сессии.

В результате Непрерывный CFD на индекс представляет из себя продленный индекс, т.е. индекс существующий всю фьючерсную торговую сессию.

-

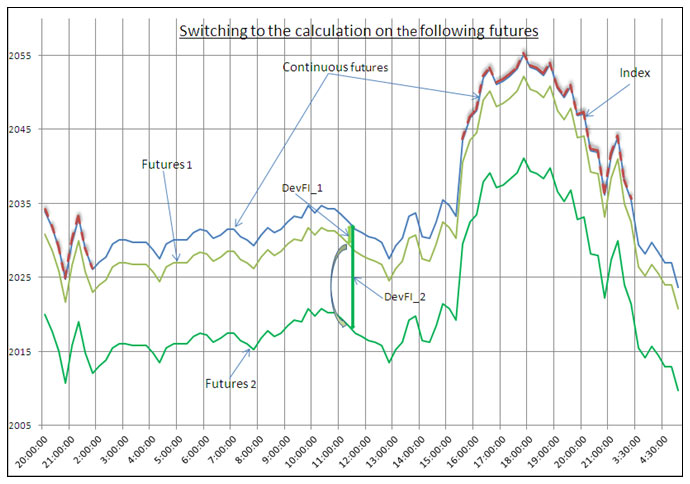

За несколько дней до времени экспирации ближайшего биржевого фьючерса автоматически переключаемся на расчет по следующему биржевому фьючерсу, т.е. с отклонения DevFI_1 для ближайшего фьючерса переходим на отклонение DevFI_2 для следующего биржевого фьючерса (Рис.2). Переключение происходит, когда ликвидность ближайшего биржевого фьючерса начинает падать, а ликвидность следующего биржевого фьючерса возрастает до достаточно высокого уровня.

![]()

Рис. 2

В результате в момент переключения на следующий биржевой фьючерс на котировках Непрерывного CFD на индекс не образуется никаких гэпов или ступенек. Клиенты Компании IFC Markets могут держать позиции по таким непрерывным CFD на индекс сколь угодно долго. Причем, сама Компания хеджирует позиции клиентов обычными биржевыми фьючерсами, закрывая, если необходимо, хеджевые позиции на ближайшем биржевом фьючерсе и переоткрывая позиции на следующем биржевом фьючерсе.

Такая технология позволяет трейдерам комфортно торговать CFD на фондовые индексы, не заботясь о датах экспирации биржевых фьючерсов.