- Инновации

- Статьи о применении синтетических инструментов

- Портфельная Торговля

Портфельный спред на основе непрерывных фьючерсов

В данном обзоре мы хотим познакомить вас с возможностью создания персональных композитных инструментов, а также с методами прогнозирования их динамики на основе технического анализа. Рассмотрим четыре контракта на разницу (CFD): пшеница, хлопок, мороженая говядина и индекс Dow Jones Industrial (DJI). Создадим на их основе персональный композитный инструмент PCI GeWorko следующего вида: портфель [пшеница + хлопок], котируемый против портфеля [DJI + говядина]. Весовые коэффициенты выбраны одинаковыми: 25% для каждого актива. В начале мы хотим кратко описать текущие фундаментальные тенденции и события, влияющие на динамику котировок данных активов.

Пшеница

CFD на фьючерсный контракт на пшеницу торгуется в долларах за сто бушелей. С начала года его котировки снизились на 18%, а от максимальных значений начала мая — на треть. Основными причинами для этого стали: продажа запасов зерна из государственных резервов Китая и прогнозы увеличения мирового урожая в нынешнем сезоне.

1. Реализация запасов

По данным корпорация China Grain Reserves (Sinograin), государственные резервы пшеницы в текущем году в три раза превышают прошлогодний уровень. Кроме этого корпорация закупила 24,34 млн. тонн нового урожая зерна у фермеров. На основании такой информации, China National Grain and Oils Information Centre ожидают сокращения импорта пшеницы в Китай в сезоне 2014/2015 на 57% по сравнению с сезоном ранее. При этом Sinograin прогнозирует, что продажи пшеницы из китайских государственных резервов, начавшиеся в начале мая 2014 года, достигнут 32 млн. тонн к концу октября. Таким образом, будет реализована почти половина резервов, оценивавшихся на конец апреля в 70 млн. тонн. Мы предполагаем, что дальнейшее сокращение резервов маловероятно.

По прогнозам China National Grain and Oils Information Centre, совокупный урожай пшеницы, кукурузы и риса в Китае в текущем году вырастет незначительно — на 1,7% до 552,1 млн. тонн. Рост внутреннего потребления будет не на много больше из-за замедления темпов экономического роста и составит 2%. Однако из-за больших запасов прошлых лет, предполагаемых к продаже, совокупное сокращение импорта данных видов зерна достигнет 34,3% или 11,5 млн. тонн.

По нашему мнению, продажи из резервов наряду с ожиданиями сокращения импорта и являются одним из ключевых факторов недавнего снижения мировых цен на зерновые. Мы полагаем, что данный процесс является временным и после реализации старых китайских запасов, стоимость зерна стабилизируется.

Увеличение мирового урожая сталкивается с повышающимся спросом на фоне роста населения Земли. Поэтому более корректно сравнивать изменения мировых запасов. Министерство сельского хозяйства США прогнозирует, что мировые запасы пшеницы на конец сезона 2014/2015 годов возрастут до 196,38 млн. тонн с 186,77 млн. тонн на конец сезона 2013/2014 годов или на 5%. При этом запасы американской пшеницы могут увеличиться гораздо более существенно — на 19%. Конечно, ожидаемый рост запасов негативно повлиял на мировые цены. Однако мы не исключаем, что он может быть пересмотрен в сторону снижения под влиянием погоды.

Синоптики не исключают развития урагана Эль-Ниньо в нынешнем году, который способен вызвать засуху во многих сельскохозяйственных регионах мира. Исторически данное природное явление формируется с периодичностью от трёх до восьми лет. В последний раз Эль-Ниньо наблюдался в 2009-2010 годах, что увеличивает вероятность его очередного появления. Более точные прогнозы появятся уже через несколько недель. Отметим, что резкий всплеск мировых цен на пшеницу в 2008 году был обусловлен засухой в Китае, Казахстане и на Украине и последующем падением мировых запасов к уровню 110 млн. тонн.

Хлопок

CFD на фьючерсный контракт на хлопок торгуется в долларах за сто фунтов. На мировом рынке он часто измеряется в кипах или тюках массой 500 фунтов или 226,8 кг. Текущая ситуация на мировом рынке хлопка во многом совпадает с пшеницей. Его запасы в Китае на конец сезона 2013/2014 на 180% превысили объём годового потребления и достигли 45 млн. кип (10,2 млн. тонн). Соответственно, одновременно с пшеницей, в начале мая началась их реализация на внутреннем рынке, которая привела к падению мировых цен примерно на треть до пятилетнего минимума. Естественно, что продажа запасов способствовала резкому уменьшению импорта хлопка в Китай. Ожидается, что в сезоне 2014/2015 он упадёт до десятилетнего минимума и составит всего 1,3 млн. тонн. Это, в свою очередь, вызовет избыток хлопка на мировом рынке. Как и в случае пшеницы, мы полагаем, что реализация китайских запасов является временным фактором.

Согласно прогнозу Министерства сельского хозяйства США, мировые запасы хлопка в сезоне 2014/2015 возрастут на 6% по сравнению с сезоном 2013/2015 и составят 23,14 млн. тонн. Как и в случае с пшеницей, мы не исключаем влияния погоды на прогнозы мирового урожая и запасов. Следует подчеркнуть, что в обоих случаях никакого заметного увеличения сельскохозяйственных площадей под эти обе культуры в мире не ожидается. Рост производства полностью обусловлен ожиданиями повышения урожайности из-за погодных условий.

Говядина

CFD на фьючерсный контракт на мороженую говядину торгуется в долларах за сто фунтов. В отличие от подешевевших хлопка и пшеницы, с начала года мясо подорожало примерно на 45%. На начало второго полугодия текущего года поголовье крупного рогатого скота (КРС) в США составило 95 млн. голов, что является минимальным уровнем с 1973 года. По сравнению с 2012 годом, когда цены на говядину были на 30% ниже текущих, поголовье КРС в США сократилось всего на 3%. Мы не исключаем его увеличения в ближайшем будущем, так как количество телят сейчас лишь на 2% меньше, чем два года назад. Вероятно, рост цен на говядину уже стимулирует американских фермеров к разведению коров, но эффект в полной мере будет заметен в 2015 году.

Отметим, что по прогнозу Министерства сельского хозяйства США, в этом году увеличение производства говядины в стране составит скромные +0,4%. Вероятно наибольшую выгоду от повышения цен получит Индия. Ожидается, что её экспорт увеличится с 1,4 млн. тонн в 2012 году до 1,9 млн. тонн в текущем году или на 35%.

В целом мировое производство говядины в этом году может возрасти на 4% с 58,62 млн. тонн в 2013 году до 58,86 млн. тонн. Это почти в два раза меньше роста спроса на 7% с 56,83 млн. тонн до 57,24 млн. тонн (разница между спросом и предложением формирует мировые запасы). Этот дисбаланс, по нашему мнению, вызвал бурный рост котировок на мороженую говядину. Китай собирался в этом году увеличить её закупки на мировом рынке почти на 16% по сравнению с прошлым годом. При этом, импортная говядина не играет заметной роли в потреблении. Её доля в «мясном балансе» Китая составляет всего 3%. Он находится на четвёртом месте по производству мяса крупного рогатого скота в мире после США, Бразилии и Евросоюза. Поэтому мы не исключаем, что реальный объём импорта мороженой говядины в Китай может быть меньше прогнозов из-за существенного повышения цен. В этом случае котировки фьючерсов на говядину, скорее всего, скорректируются вниз.

Индекс Dow Jones Industrial Average

Этот индекс является старейшим в США и рассчитывается на основе масштабируемого среднего котировок тридцати крупнейших американских компаний. Сейчас в него входят не только промышленные компании, так что приставка Industrial является данью истории. Совокупная капитализация компаний из списка индекса составляет $4,87 трлн. В середине сентября Dow установил исторический максимум, после чего началась коррекция. Сейчас он на 1,2% ниже уровня на начало года.

Мы не исключаем, что снижение американского фондового рынка может продолжиться. Так как основным финансовым событием года в США является завершение третьего этапа программы количественного смягчения (QE3). Это должно произойти на очередном заседании ФРС 29 октября и стать очередным шагом по ужесточению денежной политики. Действия американского регулятора уже повлияли на валютный рынок и вызвали мощное укрепление доллара, продолжавшееся 12 недель подряд. Инвесторы не сомневаются, что после завершения QE3, ФРС начнёт постепенное повышение учётной ставки, составляющей сейчас 0,25%. Согласно большинству прогнозов, впервые это произойдет в июле следующего года. Рост учетной ставки автоматически повысит проценты по коммерческим кредитам, что может способствовать увеличению издержек американских корпораций. В настоящее время они тратят до 90% своей прибыли на дивиденды или выкуп собственных акций, а для развития бизнеса используют дешёвые кредиты. Такая политика в большой степени способствовала мощному росту котировок и обновлению ими исторических максимумов. Следует также отметить, что повышение ставок увеличивает инвестиционную привлекательность рынка облигаций, который будет конкурировать с рынком акций за привлечение средств. Дивиденды корпораций могут понизиться, а ставки по облигациям возрасти.

Перед тем, как перейти к технической части данного обзора. Мы хотели бы подчеркнуть, что предложенный персональный композитный инструмент [Сotton+Wheat]/[F-Cattle+DJI] не является жёсткой схемой, а скорее содержит ряд идей и поводов для дальнейших размышлений. Теоретически, можно поместить в базовую (верхнюю) часть CFD на кукурузу (corn), а в котируемой (нижней) части заменить DJI на S&P500 или Nasdaq. Попробуйте различные комбинации с целью добиться еще более чётких сигналов на открытие позиций с точки зрения технического анализа. Ввиду ограниченности данного обзора мы рассмотрим наиболее очевидный вариант портфельного спреда, предложенный выше.

Технический анализ

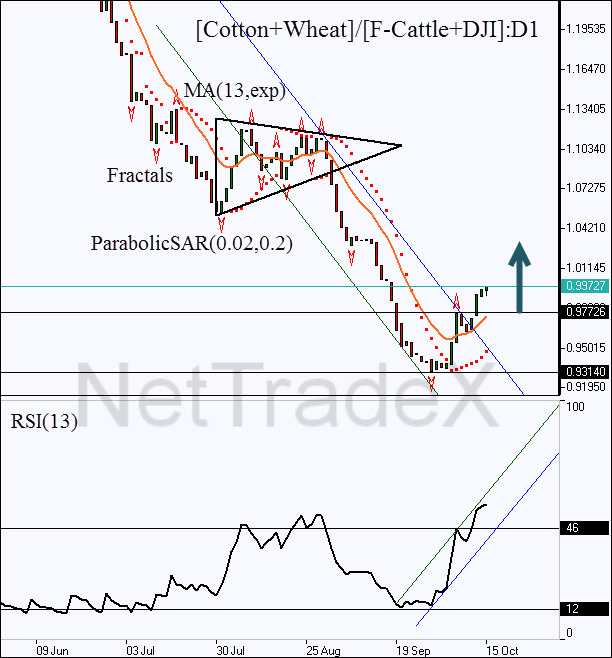

Рассмотрим основные сигналы технического анализа, соответствующие рассмотренному портфельному спреду. Как видно из рисунка, представленного ниже, цена пробила линию тренда падающего канала, что является первым сигналом разворота. Это знаменательное событие было отмечено пробоем значимого уровня сопротивления 0.97726, соответствующего фракталу Билла Вильямса. Развороту цены предшествовал важнейший сигнал опережающего осциллятора – RSI(13). Одновременно трендовый индикатор ParabolicSAR показал бычий сигнал. Мы видим, что в конце сентября сигнал индикатора сформировал медвежью модель “двойное дно”, выделенную красной рамкой на рисунке.

На данный момент, осциллятор подтверждает восходящую тенденцию. Одновременно цена поднялась выше экспоненциальной скользящей средней, демонстрируя устойчивый рост. Мы считаем, что позиция на покупку может быть открыта немедленно с ограничением рисков ниже отметки 0.93140. Этот уровень соотвествует двойному дну и поэтому представляет собой комфортную защиту выбранной позиции. Потенциал роста инструмента в несколько раз превышает риски ввиду исторической перепроданности инструмента – цена находится немного выше (на 6.8%) минимальной отметки с 1995 г. (!). Таким образом, предлагаемая сделка, безусловно, является высокорентабельной. Следует подчеркнуть, что инструменты базового портфеля (Cotton, Wheat) демонстрируют меньшую перепроданность. Так, цена на хлопок расположена на 126% выше исторического минимума (61.68 против 27.30), в то время как цена на пшеницу – на 280% (512.7 против 232.4). Мы видим, что составление композитного инструмента позволяет добиться необходимых технических сигналов с более высокой эффективностью.

После открытия позиции стоп передвигаем вслед за значениями Parabolic в область следующего фрактального минимума. Обновление достаточно проводить каждый день по мере формирования нового фрактала Билла Вильямса (5 свечей). Таким образом, мы изменяем возможное соотношение profit/loss в сторону безубыточного состояния.

Предыдущие статьи

- Четвертый постулат Доу: на службе инвестора

- Портфель Шарпа | “Тройка лидеров” - DJIA, S&P500, Nasdaq 100

- Поиск «хорошего» и «плохого» портфеля с помощью метода Портфельного Котирования PQM

- Оптимизация портфеля с помощью метода PQM (часть 2)

- Оптимизация портфеля с помощью метода PQM (часть 1)

- Портфель Акций | Составление Портфеля с помощью Метода Портфельного Котирования PQM