- Inovace

- Články o uplatnění PCI

- Portfoliové obchodování

Optimizace portfolia metody PQM (část 2)

Předpokládejme, že investor je připraven přijmout vyšší úroveň rizika pro zvýšení očekávané výnosnosti portfolia. Ať maximálně přípustná standardní odchylka výnosnosti portfolia činí 2.5%. Proveďme proceduru optimizace váhových koeficientů pro vyhledávání maximální výnosnosti portfolia při přítomnosti dodatečného omezení pro standardní odchylku (nemusí převyšovat 2.5%).

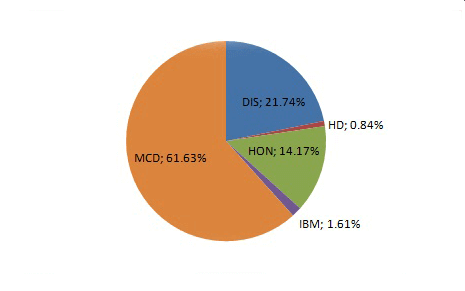

Řešení nás vede k následujícímu souboru portfolia Р3: akcie MCD opět získaly největší váhu(61.63%), pak jsou DIS (21.74%), HON (14.17%), IBM (1.61%) a HD (0.84%). Akcie KO získaly nulovou váhu a nebyly zahrnuty do souboru portfolia Р3.

Diagram 2: struktura portfolia P3

V důsledku, portfolio (Р3) vydalo očekávanou měsíční výnosnost 0.65% a Sharpe ratio 0.26.

Тabulka 4: Realizované výnosnosti, standardní odchylky a Sharpe ratio portfolií Р1, Р2 a Р3

| P1 | Р2 | Р3 | |

| Mean Return | 0.46% | 0.52% | 0.65% |

| StDev | 1.74% | 1.72% | 2.50% |

| Sharpe Ratio | 0.26 | 0.30 | 0.26 |

Pomocí PCI instrumentace sestrojme graf dynamiky portfolia P3 zahrnuv pět aktiv do podkladové části s odpovidajícími váhami а do kotační části – index Dow Jones Industrial Average.

Graf 3: Portfolio P3, maximalizující výdělek vůci indexu Dow Jones

Stále můžeme sledovat rostoucí strukturu. Váhový růst po celou dobu byl značnějším, než portfolio P2, ale i kolísání během krizí vypadají podstatnějšími - přímý důsledek zvýšení přípustného rizika.

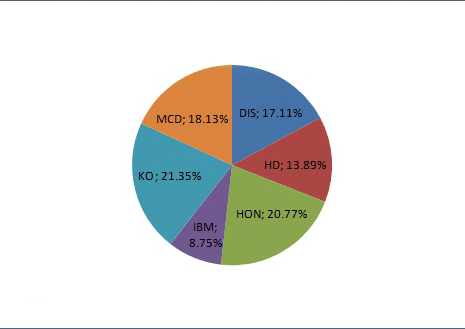

Také sestrojme portfolio pro investora, kdo se snaží maximálně se zbavit rizika přes diverzifikaci. Proto se uchýlíme k proceduře optimizace váh dostupných aktiv a zjištění minimální hodnoty standardní odchylky. Výsledné portfolio P4 se charakterizuje následující sadou váh:

Diagram 3: struktura portfolia P4

Z diagramu je zřejmé, že největší váhový koeficient má akcie KO (21.35%), a vlastně pro toto aktivum získali jsme nejmenší standardní odchylku ze základních dat. A pak se umístily HON (20.77%), MCD (18.13%), DIS (17.11%), HD (13.89%) a IBM (8.75%). Toto portfolio se charakterizuje očekávanou výnosností 0.45%, standardní odchylkou 1.60% a koeficientem Sharpe 0.28.

Tabulka 5: Realizované výnosnosti, standardní odchylky a Sharpe koeficient portfolií Р1, Р2, Р3 и Р4

| P1 | Р2 | Р3 | Р3 | |

| Mean Return | 0.46% | 0.52% | 0.65% | 0.45% |

| StDev | 1.74% | 1.72% | 2.50% | 1.60% |

| Sharpe Ratio | 0.26 | 0.30 | 0.26 | 0.28 |

PCI instrumentace opět pomůže sestavit graf portfolia a zhodnotit jeho chování za zkoumané období vůci indexu Dow Jones Industrial Average.

Graf 4: Portfolio P4, minimalizující standardní odchylku vůci indexu Dow Jones

Je podivuhodné, nakolik nerušeným vypadá chování portfolia P4. I když ukazatele absolutního růstu po celou dobu jsou nižšími, než dříve vybudovaná portfolia, více méně úzké rozmezí kolísání odrážející nižší volatilitu, má své výhody.

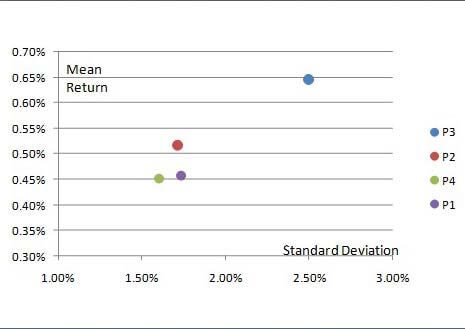

Pokud zobrazíme všechna čtyři portfolia (Р1, Р2, Р3, Р4) v souřadnicích riziko - výnosnost, můžeme potvrzovat, že portfolio P2 (maximální Sharpe koeficient) je přednostnějším “náhodného” portfolia Р1, jelikož její umístění hovoří o vyšší výnosnosti a o nižší standardní odchylce.

Graf 5: Portfolio Р1, Р2, Р3, Р4 v souřadnicích riziko - výnosnost.

Výběr mezi portfolii Р2, Р3 a Р4 bude záviset na individuální přednosti a omezení investora. Pokud investor je připraven přijmout velké riziko, jeho výběr se posouvá do strany portfolia P3 s nějnižší (z uvažovaných variant) odchylkou. Pokud investor se snaží o minimalizaci rizik, jejím výběrem se může stát portfolio Р4 mající nejnižší standardní odchylku (z uvažovaných variant). Portfolio P2 bychom nazvali vyváženým portfoliem, které má nejlepší odraz výnosnosti na jednotku rizika.

Grafy, které jsou sestaveny pomocí metody PQM a PCI instrumentace, názorně potvrzují možnosti použití principů současné teorie portfolia. Na základě kvantitativních hodnocení rizika, výnosnosti a kovariace různých aktiv jsme našli mnoho "úspěšných" portfolií, která systematicky vyhrávaly trh v průběhu posledních let a přitom splnily řadu investičních preferencí. Naše analýza je založena pouze na 7 aktivech (6 akcií + index) ze stejných typů finančních nástrojů. Potenciální zisk z diverzifikace může být podstatně zvýšen, pokud přidejme do analýzy ostatní typy aktiv, která by vzájemně měly nižší či zápornou korelaci. Těžko si lze představit jaké možnosti použití metody PQM se mohou objevit v tomto případě pro analýzu trhů a obchodování.

Začátek článku můžete číst v sekci "Optimizace portfolia s pomocí metody PQM (část 1)"

Předchozí články

- Čtvrtý postulát Dow: sloužící pro investora

- Portfolio spread based on continuous futures

- Portfolio Sharpe - “Tři vůdce” - DJIA, S&P500, Nasdaq 100

- Vyhledávání "dobrého" a "špatného" portfolia s pomocí Metody GeWorko

- Optimalizace portfolia pomocí metody PQM (část 1)

- Portfolio akcií | Sestavení portfolia pomocí metody Portfoliového kótování PQM