- Đổi mới

- Bài viết về cách áp dụng PCI

- Giao dịch danh mục

Hữu ích hóa danh mục đầu tư phương pháp PQM (phần 1)

Truy tim một câu trúc các dụng cụ đầu tư không phải là vấn đề đơn giản. Từ một phía cạnh thì có sự hạn chế về lựa chọn theo sở thích và hạn chế về đầu tư. Nhưng dùng phương pháp hiện đại về phân tích danh mục sẽ giúp chúng tà tim ra những dụng cụ đúng.

Một trong những ví dụ áp dụng phương pháp phân tích danh mục sẽ là phương pháp PQM – phương pháp này cho phép hình thành cấu trúc và phân tích các danh mục từ nhiều phiá cạnh. Giá trị của việc tạo danh mục không chi riêng là có khả năng theo dõi việc thay đổi tỷ giá của danh mục mà còn thêm về đanh giá danh mục qua các tài sản hoặc danh mục khác, điều này sẽ giúp nhận quyết định đầu tư nhanh tróng. Kết qua sau khi thực hiện phương pháp sẽ là tạo thêm một đơn vị tài chính mới – dụng cụ Synthetic (Với tên gọi kỹ thuật PCI – personal composite instrument).

Trong bài viết này chúng tôi chỉ chọn ra 6 cổ phiều của các công ty Mỹ, ma theo chúng tôi có kết quả làm ăn tốt trong những năm qua. Với phương pháp GeWorko chúng tôi tạo ra danh mục có sự hồi phục tốt nhất sau năm khủng khoảng. Sự lựa chọn (với trọng lượng tùy chọn) vào:

- Walt Disney Company (20%)

- Home Depot Inc. (20%)

- Honeywell International Inc. (15%)

- International Business Machines Corporation (15%)

- Coca-Cola Company (10%)

- McDonald’s Corporation (20%)

Khi so sánh động lực của danh mục và thị trường (Dow Jones Industrial Average được gọi là thị trường trong bài viết này vi bao gồm tất cả các cổ phiếu trên), theo dõi thấy là danh mục đã có sự phát triển tốt hơn trước thời kỳ khủng khoảng, cùng thời và sau thời khủng khoảng. Biểu đồ hiển thị điều nầy rất rõ:

Biểu đồ số 1: Danh mục so với chỉ số Dow Jones

Mặc dù sự lựa chọn ngẫu nhiên này về trọng lượng từng tài sản trong danh mục khá tốt, nhưng chung tôi muốn biết xem lựa chọn này đã là hợp lý nhất chưa, về rủi ro với lãi suất. Nếu chúng tôi tìm được danh mục này thì chúng tôi sẽ xem xét no có lợi thế cho nhà đầu tư hơn là danh mục với trọng lượng tài sản ngẫu nhiên không.

Tuy nhiên, việc hữu ích hóa danh mục sẽ phụ thuộc vào sở thích của nhà đầu tư va hạn chế của chính mình. Nếu không có những yêu cầu đối với danh mục thì rất khó có thể nói về lựa chọn đúng, ví dụ nhà đầu tư sẽ chọn danh mục với lãi suất cao nhưng lại rủi ro hơn hay ngược lại. Như vậy để, chúng tôi sẽ tìm danh mục với lại suất cao nhất so với một đơn vị rủi ro. Chỉ số này còn được gọi là chỉ số Sharpe.

Trái ngược với phiên bản truyền thống của nó, đó là tỷ lệ phí bảo hiểm rủi ro đối với các chỉ số rủi ro, chúng tôi sẽ giới hạn mình với tỷ lệ lợi nhuận cho danh mục đầu tư với rủi ro, mà không cần điều chỉnh tỷ lệ rủi ro. Đơn giản hóa này không ảnh hưởng đến kết quả so sánh hiệu quả của danh mục.

Trước hết hãy trở về với danh mục ban đầu với trọng lượng ngẫu nhiên và tìm ra con số rủi ro và lợi nhuận. Phân tích danh mục sẽ dựa vào giá đóng cửa hàng tháng của 6 cố phiếu từ tháng 1 năm 2005 đến tháng 4 năm 2013. Đơn thuần dự định là so sánh hiểu quả của danh mục đối với chỉ số (thị trường), chúng tôi đã quyết đinh áp dụng kiểu khác và chỉnh đổi lại bằng cách chỉa giá đóng cửa của cổ phiếu cuối tháng với chỉ số thị trường. Dựa trên logarit của lợi nhuận, chúng tôi tính lợi nhuận trung bình và chênh lệch cho 6 cổ phiếu. Kết quả xem trong bảng thống kê bên dưới:

Bảng 2: Lợi nhuận, chênh lệch trung bình và chỉ số Sharpe với danh mục P1

| DIS | HD | HON | IBM | KO | MCD | |

| Mean Return | 0.49% | 0.24% | 0.40% | 0.42% | 0.35% | 0.77% |

| StDev | 4.25% | 5.73% | 4.51% | 4.53% | 3.95% | 4.09% |

| Sharpe Ratio | 0.11 | 0.04 | 0.09 | 0.09 | 0.09 | 0.19 |

Như vậy lãi suất trung bình hàng tháng nhiều nhất so với thị trường là cố phiếu MCD (0,77%) còn thấp nhất là HD(0,24%). Với chênh lệch trung bình thấp nhất là cổ phiếu KO (3,95%) cao nhất là HD (5,73%). Thêm nữa, chúng tôi tính chỉ sổ Sharpe đơn giản, thể hiện tỷ lệ lợi nhuận với rủi ro. Tỷ lệ cao nhất thuộc về cố phiểu công ty MCD (0,19) với hiệu quả lãi suất cao nhất đối với 1 đơn vị rủi ro. Điều này cho chúng tôi lấy công ty này làm trọng lượng lớn nhất cho danh mục. Để tạo danh mục, chúng tôi cần thêm đơn vị “mối quan hê” cổ phiểu với nhau (covariance). Ma trận covariance cũng tính từ giá hàng tháng.

Có đầy đủ thống kê, cho rằng những chỉ số chúng tôi tìm được ra là chỉ số tốt nhất cho lãi suất/rủi ro. Những giá trị tìm được ra đã được so sánh với thị trường, nên danh mục chúng tôi thiếp lập ra cung phản ánh hành vi với thị trường.

Danh mục thứ 1 (P1), mà chúng tôi tìm được sẽ là điểm khởi đầu để tìm ra danh mục hữu ích nhất. Danh mục P1 với trọng lượng ngẫu nhiên đã được hiển thị trong ngay ban đầu. Có thống kê về lãi suất, rủi ro, covariance của 6 công ty chung tôi sẽ tính lãi suất trung bình và chênh lệch của danh mục. Với kết hợp các tài sản đã giúp chúng tôi hạ phần trăm rủi ro xuống. Chenh lệch chúng bình của danh mục P1 là 1,75% còn lãi suất là 0,46%:

Bảng số 3: Với các thông số lãi suất, chênh lệch trung bình, chỉ số Sharpe trong so sánh danh mục P1 và P2

| DIS | HD | HON | IBM | KO | MCD | P1 | |

| Mean Return | 0.49% | 0.24% | 0.40% | 0.42% | 0.35% | 0.77% | 0.46% |

| StDev | 4.25% | 5.73% | 4.51% | 4.53% | 3.95% | 4.09% | 1.74% |

| Sharpe Ratio | 0.11 | 0.04 | 0.09 | 0.09 | 0.09 | 0.19 | 0.26 |

Nếu so sánh bất kỳ cổ phiếu nào trong 6 cổ phiếu với danh mục thì danh mục có lãi suất cao hơn trên đơn vị rủi ro, điều này khẳng định bằng chỉ số Sharpe (0,26), và kết quả sẽ là chỉ số hiệu quả của danh mục.

Tiếp theo, chúng tôi có tính chất của danh mục ngẫu nhiên , chúng tôi có thể bắt đầu tìm kết hợp về trọng lượng của 6 tài sản trên mà đáp ứng được yêu cầu cần thiết của chúng tôi. Chúng tôi đã lưu ý trên là chỉ số Sharpe sẽ là chỉ số hiệu quả của danh mục. Thay đổi trọng lượng của từng tài sản trong danh mục, chúng tôi cần tìm ra kết hợp mà mang lại lãi suất cao nhất đối với một đơn vị rủi ro. Hạn chế mà chúng tồi dùng là trọng lượng của từng tài sản không được ít hơn 0 % và tổng là 100% để có thể so sánh được 2 danh mục.

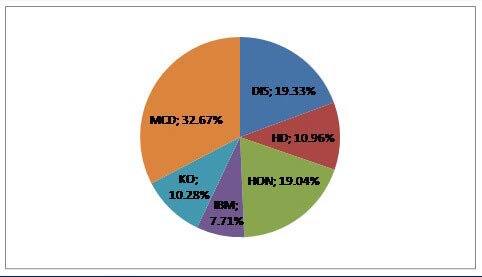

Giải đáp cho danh mục mới là (32,67%) cho cổ phiếu MCD tại vì có chỉ số Sharpe cao nhất. Tiếp theo là DIS(19,33%), HON(19,04%) KO(10,28%) và IBM(7,71%):

Biểu đồ cấu trúc của danh mục Р2

Kết quả là với thay đổi trọng lượng của từng tài sản với chỉ số Sharpe, danh mục P2 đã có hiệu quả tốt hơn so với danh mục có trọng lượng ngẫu nhiên (Р1):

| DIS | HD | HON | IBM | KO | MCD | P1 | P2 | |

| Mean Return | 0.49% | 0.24% | 0.40% | 0.42% | 0.35% | 0.77% | 0.46% | 0.52% |

| StDev | 4.25% | 5.73% | 4.51% | 4.53% | 3.95% | 4.09% | 1.74% | 1.72% |

| Sharpe Ratio | 0.11 | 0.04 | 0.09 | 0.09 | 0.09 | 0.19 | 0.26 | 0.30 |

Chỉ số Sharpe tối đa cho danh mục P2 là 0,3. Chỉ số này cao hơn so với danh mục P1 (0,26). Chỉ số lại suất cũng tăng lên (0,52%) và chênh lẹch trung bình là (1,72%). Với tối hữu hóa chỉ số Sharpe cho danh mục rất có ích cho nhà đầu tư (lưu ý lại bài viết của chúng tôi, dựa trên giả thuyết là chỉ số tốt nhất cho danh mục là lãi suất/rủi ro).

Vơi dụng cụ PCI chúng tôi có thể thiết lập một danh mục “tối ữu”, với các trọng lượng cần thiết cho từng cổ phiểu vào danh sánh PCI so với chỉ số Dow Jones Industrial Average (xem biểu đồ).

Biểu đò số 2: Danh mục có chỉ số Sharpe cao nhất so với chỉ số Dow Jones

Với danh mục ngẫu nhiên P1, chúng tôi có một danh mục luôn luôn tăng trưởng trong vòng 7 năm cuối, với biến động mạnh trong thời gian kinh tế bất ổn định.

Chúng tôi muốn lưu ý thêm lần nữa, danh mục “tối ữu” này có thể “tối ữu” nhất cho chúng tôi bởi vi chúng tôi đã lấy chỉ số Sharpe làm chỉ tiêu. Chúng tôi chỉ có thể khẳng định rằng với điều kiện như này sẽ không có danh mục khác, mà có thể có lãi suất cao hơn (>0,52%) với rủi ro (<1,72%) vói cả danh múc ít rủi ro hơn (<1,72%) với hiệu quả lại suất (0,52%). Tất nhiên là nhà đầu tư có thể chộn phương án có rủi ro cao hơn nhưng lại có mực lại suât cũng cao hơn, hoặc ngược lại, rủi ro thấp hơn với lại suất thấp hơn.

Xem tiếp bải viết ở "hữu ích hóa đầu tư danh mục với phương pháp PQM (phần 2)"

Bài viết trước

- Định đề thứ tư của Dow trong chiến lược đầu tư

- Spread danh mục đầu tư trên cơ sở futures không thời hạn

- Danh mục Sharpe – “3 thủ lĩnh”

- Truy tìm danh mục "Tốt" và "Xấu" theo phương pháp Portfolio Quoting Method

- Portfolio Optimization through PQM Method (Part 2)

- Stock Portfolio Construction | Stock Portfolio Analysis - Pportfolio Quoting Method PQM