- Đổi mới

- Bài viết về cách áp dụng PCI

- Cơ hội mới

Giao dịch cặp tương quan ngược: 3 bước cần biết

Những người đã gặp khái niệm Trend Following thì biết rằng chiến lược này là chuyển động mức stop loss và không đặt lệnh khớp lãi. Vị trí được giữ cho đến lúc khi trend chưa đổi chiều và lệnh khớp. Khi trader chọn ra đúng thời điểm vào thị trường thì trader có thể chuyển động lệnh về trạng thái không lỗ và như vậy sẽ thảo được sức nặng tâm lý. Trong chiến lượng này thì lệnh khớp lãi không đặt nên vậy vị trí có thể giữ trong thời gian dài. Chiến lược này cho phép hạn chế mức tiêu chi phí cho nhà môi giới. Chiên lược này cho phép kiếm lãi từ việc đầu tư lâu dài và trên biểu đồ dài hạn.

Hạn chế cho chiến lược này là nếu thị trường ở trong trạng thái thanh khoản thấp và giao động trong hành lang ngang (giao động ngang) và thay đổi tình hình trên thị trường. Chúng tôi muốn giới thiệu đến quý vị phương pháp giao dịch spread ngược với Dụng cụ tổng hợp cá nhân - PCI, mà cho phép tìm ra những thời điểm hình thành trend chắc chắn với rủi ro hạn chế.

I. Bước đầu. Đề cử giả thuyết

Giao dịch theo cặp ở đây có nghĩa là giao dịch với các tài sản cạnh tranh cùng trong một ngành. Nếu đối mặt 2 loại tài sản này với nhau thì có thể hạn chế được rủi ro hệ thống. Trong bảng có ví dụ các cặp như thế: COFFEE/COCOA, F/GM, FCATTLE/SOYB, Google/Apple, NATGAS/BRENT. Giao dịch với các cặp trên sàn giao dịch NetTradeX được thực hiện giống như ví dụ theo cặp cross EUR/CHF. Các cặp cho phép hạn chế rủi ro liên quan đến thị trường thực phẩm, ô tô hoặc hàng hóa công nghệ cao. Nếu cả 2 tài sản có 1 độ nhậy cảm đến thị trường, thì cặp này sẽ không phản ứng với sự kiện trong thị trường mà chỉ phụ thuộc vào so sánh chực tiếp.

Ví dụ nhu cầu hàng hóa công nghệ cao đã giảm vì khủng hoảng nền kinh tế thế giới. Nếu lúc đấy chúng ta có vị trí mua Google, điềy nầy sẽ lập tức làm cho vị trí này lỗ. Nhưng nếu lúc đấy mà chúng ta có vị trí GOOG/AAPL, thì giá trị cổ phiếu của cả 2 công ty sẽ bắt đầu xuống, nhưng giá của cặp này lại có thể lên. Điều này sẽ xẩy ra vì công ty Google có kháng cự đến rủi ro tổng tốt hơn công ty Apple.

| Dụng cụ gốc | Dụng cụ trích giá | Ngành |

| Cà phê/COFFEE | Cacao/COCOA | Thực phẩm |

| Ford Motor/F | General Motors/GM | Công nghiệp ô tô |

| Thịt bò/FCATTLE | Đậu/SOYB | Thực phẩm |

| Apple | Hi-Tech | |

| Khí ga/NATGAS | Dầu/BRENT | Tài nguyên thiên nhiên |

Bảng 1. Ví dụ các cặp ngắn bó

Ở đây, chúng tôi cho rằng tài sản có mối quan hệ bình thường, có nghĩa là 2 tài sản này có mối quan hệ tương quan dương. Nếu thị trường thực phẩm lên giá trong thời gian dài thì điều này sẽ làm cho giá cà phê và cacao lên thang theo. Trong khi đấy thì chúng tôi không so sánh cạnh tranh. Tác động hệ thống có thể thấy trên biểu đồ tháng và hơn. Chúng tôi muốn các bạn xem xét phương pháp giao dịch với kỳ hạn ngắn hơn: D1,W1.

Xem xét mối quan hệ lạ lùng các tài sản cạnh tranh nhau. Tất cả dụng có trong bảng thuộc nhóm này. Chúng tôi đang tìm một giải thích đơn giản cho sự việc này khi cạnh tranh có rõ nét.

Ví dụ 1:

Dùng soy để thay thế thịt trong các điều kiện khi nhu cầu của 2 loại thực phẩm này có thể thay thế cho nhau. Nếu trong nguồn cung không có thay đổi thì giá #C-FCATTLE và đậu #C-SOYB sẽ thay đổi ngược chiều nhau. Nhu cầu 2 loại thực phẩm này có phụ thuộc vào thời điểm. Như vậy thì theo thuyết lý của chúng tôi thì nếu nguồn cung và cầu không thay đổi thì 2 loại thực phẩm này sẽ có thể thay thế nhau và vậy thì nếu giá đậu lên thì sẽ đẩy giá thịt bò đông lạnh xuống và ngược lại. Xu hướng nào sẽ mạnh hơn sẽ phụ thuộc vào thu nhập của người tiêu dùng (đậu có thể dùng để thay đổi giá rẻ), thời trang ăn uống, ăn chay, giá thức ăn cho gia súc.

Các tín vĩ mô khác không ảnh hưởng đến giao dịch, vởi vì để so sánh chỉ cần các điều kiện trên. Áp dụng giao dịch ngược cho phép đơn giản hóa phân tích vĩ mô(!).

Ví dụ 2:

Xem xét thêm môt loại spread công ty cạnh tranh như ví dụ công ty Coca-Cola #S-KO và future nước cam ép #C-ORANGE. Cũng nên nhắc lại rằng hiện giờ thì nước cam em đặt hơn khoảng gấp 1.5-2 lần so với nước ngọt có ga của công ty The Coca-Cola Company. Không lạ rằng từ đầu khủng hoảng trong thời gian 2007-2012 thi tiêu dùng nước cam ép đã giảm xuống 14.7%. Trong lúc đấy thì doanh thu của công ty Coca-Cola Company bắt đầu tăng trưởng lên rất nhanh, trước khung hoảng, đạt tẳng trưởng 50% trong dai đoạn 2007-2012. Nếu so sách cổ phiếu #S-KO và future nước cam ép thì có thể thấy rõ ràng. Cổ phiếu #S-KO trong thời gian 08.2007-08.2013 lên 46% so với 2.6% của #C-ORANGE.

Hiệu ứng thay thế tiêu dùng có thể thấy khi tăng trưởng phong cách sông khỏe. Trong lúc đấy thì tiêu dùng cho các thực phẩm khỏe sẽ tăng lên và nhu cầu nước cam ép sẽ cung lên theo, giao động của 2 tài sản này sẽ đi ngược nhau #S-KO và #C-ORANGE.

II. Bước 2. Kiểm tra giả thuyết: tài sản giao động có sự tương quan

Sau khi đã có giả thuyết thì chúng ta sẽ tiến hành vào tìm trường hợp khi nào trên thị trường sẽ có thời điểm tốt để mở vị trí của cặp dụng cụ này. Chúng ta sẽ tiến hành vào tìm mối quan hệ tương quan. Chúng ta sẽ dùng dụng cụ tìm kiếm tỷ lệ tương quan.

Tương quan r cho thấy mối quan hệ thẳng giữa các dụng cụ đang phân tích. Tỷ lệ r sẽ nằm trong vùng [-1,1], hoặc từ -100% đến 100% trong tỷ lệ phần trăm. Khi tỷ lệ gần mức 100% thì có thể nói rằng :

ΔA 2 = ΔA 1 * k (1)

Ờ đây ΔA 1 là giá trị tuyệt đối của tài sản 1, còn ΔA 2là giá trị thay đổi tuyệt đối của tài sản 2. Tỷ lệ k trong trường hợp này có thể là giá trị constant: k > 0.

Khi giá trị tương quan âm k < 0 thì sự tăng trưởng giá trị của tài sản gốc sẽ làm cho giá tài sản trích giá xuống và ngược lại. Như vậy thì nếu tỷ lệ r gần bằng -100%, thì thay đổi giá trị có thể dùng phương trình trước đây k < 0. Trường hợp này rất phù hợp cho chiến lược spread cạnh tranh. Trong khi đấy thì chênh lệch nhẹ có thể thúc đấy dụng cụ cá nhân đi mạnh theo xu hướng hơn, hiệu ứng này có thể được giải thích sau nay.

Để tìm spead ngược chúng ta sẽ dùng indicator tỷ lệ thương quan (r), dùng trong phần mềm MetaTrader 4. Ví dụ, nếu xem xét cặp cross #S-KO/#C-ORANGE thì trong cửa số trên có thể thấy giá cổ phiếu công ty The Coca-Cola Company. Trong cửa số dưới thì điều chỉnh indicator Ind_Correlation.mq4. Trong thông số điền tài sản thứ nhất trong khoảng thời gian cần thiết để tính sự tương quan trong suốt thời gian cần thiết để phân tích.

Dưới đây xem biểu đồ FCATTLE/SOYB (thịt bò đông lạnh/đậu) chúng ta dùng trong khoảng thời gian 13 ngày. Từ tháng 5 năm 2014 tín hiệu indicator đã xuống đến mức báo động 0% và đạt -92% vào đầu tháng 6. Chúng ta sẽ xem xét trong ví dụ spread ngược cho các cặp tài sản với sự tỷ lệ tương quan dưới 0%. Biểu đồ dưới đây xác nhận sự tương quan của các tài sản trong 13 ngày và như vậy thì có thể cho rằng trend vẫn còn hiệu lực.

Xem xét thay đổi tỷ giá cặp cross, thiết lập từ (#S-KO) và trong phần trích giá (#C-ORANGE) trong trường hợp rằng cả 2 dụng cụ có tỷ lệ tương quan gần -100% (ví dụ dưới -90%):

Nếu phần gốc lên trong thời gian nghiên cứu, phần trích giá xuống theo tỷ lệ (1), thì giá trị tuyệt đối của thay đổi tỷ giá spread sẽ có phương trình (3):

Hình 1. Tương quan giữa giá của 2 future thịt bò đông lạnh vào đậu

Trong phần trích giá sẽ thay đổi ΔA1. Như vậy thì giao động của cặp đôi này sẽ tương đương cao hơn giao động của tài sản trích giá gấp α lần:

Tỷ lệ tương quan càng gần giá trị -100% thì giao động của cặp đôi này sẽ tăng lên mạn. Chính vậy nên α- hiệu ứng cho phép sử dụng chiến lược theo trend rất tốt.

Liệu cái gì giữ cho tăng trưởng ổn định sau khi thoát ra khỏi hành lang trung lập? Ví dụ rằng ΔA2 và ΔA1 gần mức -100%, trong khi đấy thì giá của phần trích giá đã đi xuống theo tình hình vĩ mô: ΔA2< 0. Điều này sẽ phải làm cho phần gốc lên giá A1 và tỷ lệ α. Thế vậy thì chỉ cần một tài sản xuống thì sẽ làm cho dụng cụ giao động mạnh. Rất phù hợp cho cho áp dụng chiến lược theo trend.

III. Bước thứ 3. Phân tích kỹ thuật cặp đối và mở vị trí

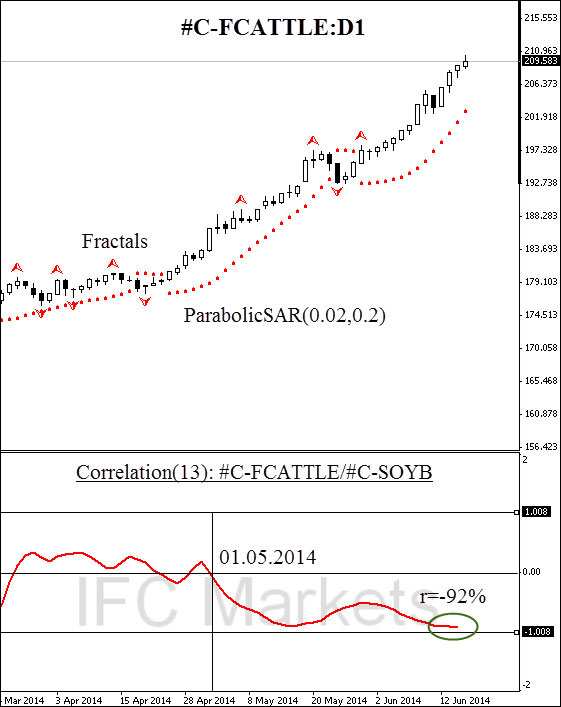

Trên hình 1 Chúng ta thấy giao cắt của tỷ lệ tương quan tại mức quan trong 0% vào ngày 1 tháng 5 năm 2014. Đến 14 tháng 5 thì tỷ lệ đã xuống gần mức -92%, điều này sẽ làm cho cặp lên rất mạnh vì mức tỷ lệ (3). Tăng trưởng giao động sẽ làm cho tăng mức cao/thấp và mở vị trí mới cho phép theo trend.

Trên hình 2 hiển thị biểu đồ dụng cụ cặp #С-FCATTLE/#C-SOYB, được thiết lập trong phần mềm NetTradeX – sử dụng công nghệ PCI Portfolio Quoting Method. Thiết lập dụng cụ này đã tốn 10 phút và 7 lần ấn chuột. Bạn có thể làm quen với dụng cụ PCI này tại đấy.

Hình 2. Biểu đồ FCATTLE/SOYB: D1

Hãy lưu ý rằng vào mùng 5 tháng 5 (!) đã xẩy ra đột phá fractal Billa Williams, kháng cự mạnh mẽ. Điều này đồng nghĩa với việc rằng tình hình vĩ mô đã thay đổi. Dụng cụ này cũng cho thấy rằng dụng cụ PCI đã bắt đầu giao động mạnh, còn dụng cụ #С-FCATTLE không thay đổi nhiều. Sự kiện này xẩy ra nhờ tỷ lệ tương quan đã tiến gần mức -100%. Mở vị trí mua có thể mở ngay sau khi vượt qua mức kháng cự mức tương quan 0. Thế vậy indicator tương quan có thể dùng như một loại oscillator.

Tiếp tục theo trend có thể thực hiện bằng cách chuyển động lệnh stop loss theo xu hướng. Chúng ta có thể chọn fractal Billa Williams hoặc chuyển động theo indicator ParabolicSAR. Ngay sau khi tỷ giá cắt ngang stop thì vị trí sẽ đóng. Trường hợp tương tự sẽ xẩy ra với vị trí bán PCI.

Chúng tôi cũng áp dụng thêm oscillator Ind Correlation để đóng vị trí. Ngay sau khi giá trị quay đầu về giá trị dương, chúng tôi sẽ thoát ra khỏi vị trường. Trường lược này cần thiết bởi vài yếu tố. Thứ nhất là giá trị âm cho cặp này làm việc rất hiệu quẩ. Thứ 2 là khi giá trị ấm thì mới có sự tương quang để chúng ta có thể hedge rủi ro.

Hình 3. Biểu đồ dụng cụ FCATTLE và SOYB.

Nếu xẩy ra thay đổi vĩ mô trên thị trường future hàng hóa (khủng hoảng lương thực, kinh tế sụp đổ hoặc khác), tác động cho nhu cầu lúa và thịt tăng đột biết. Trong trường hợp này thì index thay đổi của thị trường được tính:

ΔA1=ΔM0 * β1ΔA2=ΔM0 * β2 (5)

Mỗi hệ số tỉ lệ β1 và β2 là con số dương.

Như vậy thì phương trình lãi suất (6):

Trong trường hợp này thì sẽ không còn sự tương quan giữa các loại tài sản này nữa (1-3). Chính vậy nên dùng phân tích tương quan sẽ cho phép đánh giả rủi ro rất hiệu quả.

Trader thân mến, Bạn có thể tìm hiểu thêm thông tin tại PCI GeWorko, và xem webinar tại"Spread trading and portfolio Hedging: GeWorko Method":

Bài viết trước

- Tỷ giá và việc tạo các dụng cụ tài chính mới

- Profiting in bear and bull oil markets

- Index ngoại tệ: mở màn kịch diện của ngân hàng trung ương

- Phương pháp GeWorko - mở rộng phạm vi các công cụ giao dịch cho nhà đầu tư

- Phương pháp Portfolio- tính năng mới phân tích thị trường tài chính

- Phương pháp Portfolio Quoting- giao dịch với dụng cụ tổng hợp