- Innovazioni

- Articoli sull'applicazione di PCI

- Nuove Opportunità

Il trading di coppia con spread inverso: 3 passi

Coloro che hanno già affrontato la strategia Trend Following sanno che la sua efficacia consiste nel movimento dinamico del livello stop loss senza limitazione di profitti. La posizione viene mantenuta finché la tendenza non viene modificata e l'ordine viene eseguito. Con la scelta giusta del punto di ingresso nel mercato, il trader passa una posizione nella modalità di punto di pareggio e in questo modo allevia la pressione psicologica. Con questo approccio, una limitazione di profitto non è deliberatamente applicabile, che consente di mantenere la posizione per un lungo periodo di tempo. Questo approccio è utile anche perché riduce la commissione che il trader paga al broker per una sola giornata di trading. La strategia Trend-Following utilizza il momentum del mercato e consente di trarre profitto dalle tendenze a lungo termine e su vasta scala.

Gli ostacoli naturali di questa strategia è la bassa volatilità a lungo termine nel periodo di tempo selezionato (movimento laterale), nonché improvvisi cambiamenti sistematici del mercato. Vi mostriamo un metodo di trading di coppia con spread inverso con l'esempio di Strumenti Compositi Personali - PCI che permette di trovare la zona di provenienza di una nuova tendenza sostenibile e di coprire i rischi sistematici contemporaneamente.

Passo 1. Ipotesi fondamentale

l trading di coppia prevede l'utilizzo di due concorrenti appartenenti ad un segmento di mercato. L'opposizione dei loro valori consente di ridurre al minimo i rischi sistemici, cioè i rischi del mercato. Nella tabella sottostante sono riportati alcuni esempi di coppie correlate: COFFEE/COCOA, F/GM, FCATTLE/SOYB, Google/Apple, NATGAS/BRENT. La negoziazione di ciascuna di queste coppie sulla piattaforma di trading NetTradeX viene effettuata formalmente come la negoziazione di coppie di valute incrociate, ad esempio EUR/CHF. Tuttavia, l'utilizzo delle coppie correlate consente di ridurre i rischi associati al mercato degli alimenti, al mercato delle auto o al mercato delle materie prime ad alta tecnologia. Idealmente, quando entrambi gli asset hanno la stessa sensibilità al mercato, la coppia di spread è neutrale e dipende solo dalla performance comparata degli asset.

Per esempio, supponiamo che la domanda di prodotti ad alta tecnologia sia decisamente calata a causa della recessione dell'economia mondiale. Se avessimo una posizione aperta su Google, questo avrebbe portato inevitabilmente a un saldo negativo di transazioni. Se il volume di GOOG/AAPL è stato acquistato, allora tutti i due asset scenderanno di valore, ma allo stesso tempo il loro tasso di cambio incrociato potrebbe salire. Questo può succedere in caso di maggiore stabilità della società Google ai rischi sistemici rispetto ai suoi concorrenti.

| Strumento di base | Strumento di quotazione | Segmento di mercato |

| Caffè/COFFEE | Cacao/COCOA | Cibo |

| Ford Motor/F | General Motors/GM | Industria automobilistica |

| Carne bovina/FCATTLE | Soia/SOYB | Cibo |

| Apple | Hi-Tech | |

| Gas naturale /NATGAS | Oil/BRENT | Risorse naturali |

Tabella 1. Esempi delle coppie correlate

Qui possiamo supporre che gli asset abbiano una relazione normale, cioè la crescita degli asset di base e di quotazione è positivamente correlata. Infatti, se la crescita del mercato alimentare viene osservata per lungo tempo, questo porterà inevitabilmente a prezzi più alti del caffè e del cacao. Allo stesso tempo, non teniamo conto della concorrenza. L'influenza dei fattori sistemici è notevole su scala di un mese o più. Esaminiamo i principi di trading ad alta frequenza: W1, D1 o meno.

A questo scopo, consideriamo la relazione anomala degli asset concorrenti. Tutti gli strumenti indicati nella tabella possono appartenere a questo gruppo. Stiamo cercando una semplice interpretazione della situazione fondamentale in cui la concorrenza avrebbe un impatto significativo.

Esempio 1:

Utilizzando le soia come sostituto di carne, il ceteris paribus può creare una situazione specifica in cui la domanda di questi due prodotti è sostituibile. In caso di una offerta continua, esso può condurre ad una relazione inversa tra il cambiamento dei prezzi dei futures del carne bovina #C-FCATTLE e i futures di soia #C-SOYB. In quanto l'offerta reagisce lentamente alla moda alimentare relativamente alla domanda (capacità produttiva, personale, ecc.), possiamo supporre che tale situazione si verifica regolarmente. Quindi la nostra ipotesi è: in caso di domanda stabile del mercato e di sostituzione di domanda, l'aumento dei prezzi dei futures di soia provoca il calo dei futures della carne bovina congelata e viceversa. La direzione in quale la situazione si evolverà dipende dal reddito dei consumatori (la soia è un sostituto più economico), la moda della dieta sana, la moda vegetariana, i costi di alimentazione ecc.

Il meccanismo di tutti gli altri fattori fondamentali non è importante per il trading, in quanto possiamo prendere in considerazione solo i fattori di confronto. L'utilizzo del metodo di trading di coppia con gli spread inversi consente di semplificare l'analisi fondamentale in maniera significativa (!).

Esempio 2:

È interessante anche prendere in considerazione lo spread misto di asset concorrenti come le azioni di Coca-Cola #S-KO e i futures del succo d'arancia concentrato congelato #C-ORANGE Vale la pena notare che in termini di volume il succo d'arancia naturale in media costa 1,5-2 volte di più al momento rispetto alle bevande gassate prodotte dalla Coca-Cola. Non è quindi sorprendente che il consumo del succo d’arancia concentrato è diminuito del 14,7% con l'inizio della crisi e nel periodo 2007-2012. Se confrontiamo la l'aumento del prezzo di #S-KO e dei futures del succo d'arancia concentrato, vedremo che la situazione è più grave. Quindi le azioni #S-KO sono salite del 46% rispetto al 2,6% di # C-ORANGE.

L'effetto di sostituzione della domanda si manifesta più chiaramente nel rafforzamento della tendenza macro dello stile di vita sano. Potrebbe però verificarsi la situazione opposta se la domanda di fast food cresce, ad esempio, durante la crisi economica sistemica. Una di queste tendenze può portare alla crescita di rapporti inversi per # S-KO e # C-ORANGE.

Passo 2. Prova di ipotesi statistica: correlazione del movimento degli asset

Dopo aver individuato l'ipotesi principale, cerchiamo di trovare la situazione ottimale di mercato in cui è possibile aprire la posizione sullo strumento di coppia. Il nostro compito è quello di determinare il periodo in cui il rapporto inverso tra le dinamiche degli asset concorrenti è espresso nel modo più significativo. Il coefficiente di correlazione della coppia può essere utilizzato come indicatore più semplice.

La correlazione r mostra il grado di dipendenza lineare degli asset in oggetto. Il coefficiente r si trova nell'intervallo [-1,1], o dal -100% al 100%, in termini di punti percentuali. Quando i valori sono prossimi al 100% la dipendenza della variazione dei prezzi degli asset può essere descritta approssimativamente con la seguente equazione:

ΔA 2 = ΔA 1 * k (1)

Qui abbiamo ΔA 1 come la variazione assoluta del prezzo dell'Asset 1 e ΔA 2 come la variazione assoluta del prezzo dell'Asset 2. In questo caso, il coefficiente k è una costante positiva: k > 0.

Nel caso di valori negativi della correlazione di k < 0 l'aumento del prezzo dell'asset di base porta al calo del prezzo dell'asset di quotazione e viceversa. Quindi, se il coefficiente rè prossimo al -100%, le variazioni dei prezzi sono espresse con la stessa equazione, ma k < 0. Questo è il caso più interessante per il trading di spread degli asset concorrenti. Allo stesso tempo, una piccola deviazione dei prezzi della coppia di spread porta ad un ulteriore movimento in questa direzione - lo strumento sintetico ha una predisposizione alla tendenza - questo effetto verrà illustrato di seguito.

Per trovare lo spread inverso utilizziamo l'indicatore del coefficiente di correlazione (r) allegato alla tabella principale dello strumento nella piattaforma MetaTrader 4. Ad esempio, se consideriamo la coppia incrociata #S-KO/#C-ORANGE, allora apriamo il grafico giornaliero dei prezzi della Coca-Cola Company nella finestra superiore. Quindi abbiamo impostato l'indicatore Ind_Correlation.mq4 nella finestra sottostante. Specifichiamo il primo asset nei parametri a prescindere dall'ordine, poi il secondo asset e il periodo in cui calcoliamo il coefficiente di correlazione - cioè il numero di barre richieste per l'analisi statistica. Il volume statistico è principalmente determinato dall'orizzonte d'investimento e dal parametro corrispondente di altri indicatori.

Nell'esempio della coppia incrociata di FCATTLE/SOYB(carne bovina congelata/ soia) riportato di seguito, utilizziamo il periodo di 13 giorni. A partire da maggio 2014, il segnale dell'indicatore è sceso al di sotto del livello critico compreso tra 0% e -92% all'inizio di giugno. Consideriamo la coppia di asset con un coefficiente di correlazione inferiore allo 0% come uno spread inverso. Il grafico presentato conferma la relazione inversa delle attività sull'orizzonte di 13 giorni e consente di contare sul movimento intensivo di tendenza.

Qui considereremo la variazione di prezzo della coppia incrociata composta come il rapporto del prezzo dell'asset di base # S-KO e del prezzo corrispondente dell'asset di quotazione # C-ORANGE, a condizione che entrambe gli attivi abbiano un coefficiente di correlazione prossimo al 100% (es., inferiore al 90%):

In caso dell'aumento del prezzo dell'asset di base nel periodo di esame e il calo del prezzo dell'asset di quotazione secondo l'equazione (1), la variazione assoluta del prezzo dello spread inverso è espressa dall’equazione (3):

Figura 1. La correlazione tra il movimento dei prezzi futures per la carne bovina congelata e la soia

Il numeratore corrisponde alla variazione relativa dei prezzi dell'attivo di quotazione ΔA1. ΔA1. Pertanto, la volatilità dei prezzi dello strumento di coppia è superiore alla corrispondente volatilità relativa dell'asset di quotazione di α volta:

Più prossimo è il coefficiente di correlazione al valore limite del 100%, maggiore è la volatilità dello strumento di coppia rispetto alla volatilità dello strumento di quotazione. L'effetto α è quello che consente di utilizzare in modo più efficace la strategia trend-following e di uscire dal corridoio laterale il più rapidamente possibile.

Ma cosa rende sostenibile il movimento della tendenza dopo l'uscita dal corridoio? Supponiamo che la correlazione di ΔA2 eΔA1 sia prossima al -100%, mentre il prezzo dell'asset di quotazione è sceso per motivi fondamentali: ΔA2< 0. Questo porterà all'aumento dei prezzi dell'asset di base A1 e del coefficiente α rispettivamente. Una piccola deviazione di una degli asset porta ad un aumento di volatilità non lineare e all'inizio della tendenza. In questa situazione, la strategia trend following diventa efficace.

Passo 3. Analisi tecnica degli strumenti di coppia e apertura di una posizione

Nella figura 1 possiamo vedere che l'incrocio del livello critico della correlazione dello 0% è stato registrato il 1 maggio 2014. Prima del 14 maggio il coefficiente è sceso al minimo storico del 92%, il che ha portato all'aumento della volatilità dello strumento di coppia sulla base del rapporto (3). L'aumento della volatilità ha portato all'aggiornamento degli massimi/minimi e ad aprire nuove posizioni per iniziare a seguire la tendenza.

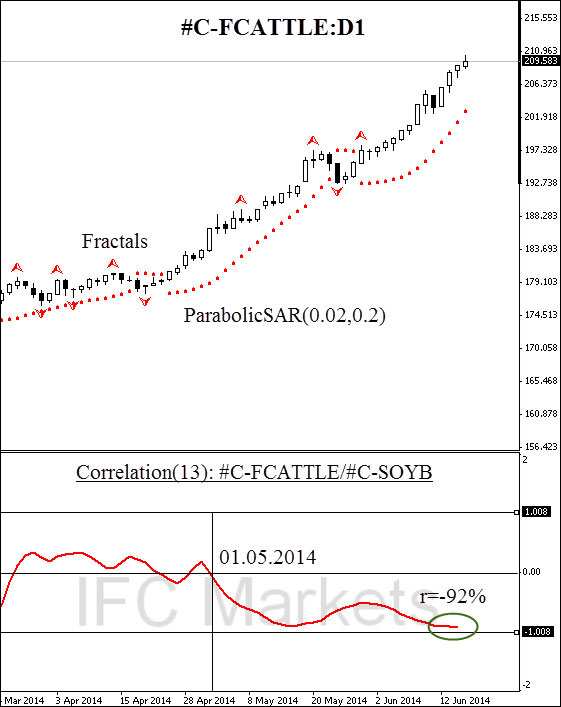

La figura 2 mostra il grafico giornaliero #С-FCATTLE/#C-SOYB, creato sulla piattaforma di trading NetTradeX. Qui abbiamo utilizzato la tecnologia PCI di Metodo di Quotazione di Portafoglio. Ci sono voluti 10 minuti per creare lo strumento e 7 clic del mouse. Puoi trovare istruzioni più dettagliate sulla creazione dello strumento PCI .

Figura 2. Grafico dello strumento sintetico FCATTLE/SOYB: D1

Si prega di notare che il frattale di Bill Williams, che definisce la resistenza chiave, è stato rotto il 5 maggio (!). Questo significa che l'aumento dello spread inverso è determinato dalla sostituzione nel meccanismo fondamentale della domanda che ha caratteristiche inerziali. La variazione percentuale di prezzo nel grafico # C-FCATTLE e #C-SOYB lo conferma. Nella figura 3, vediamo che il principale driver dell'aumento dei prezzi di PCI è la carne bovina congelata. Tuttavia, il tasso di crescita dello strumento di coppia diventa accelerato a differenza dello strumento elementare # С-FCATTLE. Questo è dovuto all'influenza dell'effetto alfa di cui sopra, poiché il coefficiente di correlazione è prossimo al 100%. Si poteva aprire una posizione long dopo aver superato i livello di resistenza e della correlazione zero. Pertanto, l'indicatore di correlazione viene utilizzato come oscillatore o filtro aggiuntivo.

L'ulteriore trend following si verifica con lo spostamento del livello di stop loss nella direzione di movimento della tendenza. Possiamo scegliere un nuovo frattale rialzista di Bill Williams o spostare stop loss in seguito all'indicatore ParabolicSAR. Una volta che il prezzo supera il livello di stop loss, la posizione è chiusa. Una situazione simile si verifica in caso di apertura di una posizione short sul PCI.

Utilizziamo anche l'oscillatore Correlation Ind per una chiusura obbligatoria. Una volta che il valore dell'indicatore torna alla metà superiore di valori positivi - usciamo dal mercato. Questa strategia è necessaria per diversi motivi. Prima di tutto, solo i valori negativi rendono lo strumento più efficace di tutti gli strumenti elementari compresi nello spread. Secondariamente, solo i valori di correlazione negativi rendono efficace la copertura dei rischi sistematici.

Figura 3. Il grafico dello strumento sintetico FCATTLE/SOYB.

Supponiamo infatti che il mercato dei futures delle materie prime sperimenta cambiamenti di sistema (la crisi umanitaria, la recessione dell'economia mondiale, ecc.), che porta ad un calo improvviso della domanda di cereali e carne. In tal caso, ciascuno degli strumenti negoziati è determinato dalla variazione dell'indice di mercato :

ΔA1=ΔM0 * β1ΔA2=ΔM0 * β2 (5)

Ciascuno dei coefficienti di proporzionalità β1 e β2 è un numero positivo.

La relazione tra i rendimenti assoluti è espressa dall'equazione (6):

Questa situazione è ovviamente impossibile per gli asset di coppia retroattivi definiti dai rapporti (1-3). A questo proposito, l'utilizzo dell'analisi della correlazione di spead inverso consente di coprire efficacemente i rischi sistemici e di prevenire situazioni pericolose sul mercato.

Articoli precedenti

- Il tasso di cambio e la creazione di nuovi strumenti finanziari sulla base di essa

- Profiting in bear and bull oil markets

- Indici valutari: svelare i segreti delle banche centrali

- Metodo di Portfoglio Trading - L'ampliamento della Gamma di Strumenti di Trading

- Metodo di Quotazione di Portafoglio – Nuovo Modo per l'Analisi dei Mercati Finanziari

- Portfolio Quoting Method - New Trading Strategies