- Technologien

- Artikel über PCI-Gebrauch

- Neue Handelsmöglichkeiten

Währungsindizes: Enthüllung der Geheimnisse von Zentralbanken

Die Zentralbanken der entwickelten Länder schützen ihre kurzfristigen Pläne vor der Aufmerksamkeit der Öffentlichkeit sehr sorgfältig. Dennoch können und sollen die Investoren, Organisationen und Trader ihre Handlungen berücksichtigen. Im vorliegenden Artikel ist es vorgeführt, wie man grundlegende Devisenindexe aufgrund des PCI-Modells GeWorko gestaltet. Das Studium der Wechselbeziehung zwischen den grundlegenden Indexen lässt zu, die langfristigen Positionen nach den liquiden Devisenpaaren mit dem kleinsten Risiko zu eröffnen. Der vorliegende Artikel bestätigt die Hypothese, dass der Übergang von der Zusammenarbeit zur Konfrontation zwischen den Zentralbanken in bestimmten Phasen der globalen Krise unvermeidlich sein kann.

Der Devisenindex als ein Instrument der Analyse

Außer der Einschätzung der grundlegenden Faktoren, die die geldliche Politik beeinflussen (die Arbeitslosigkeit, die Inflation usw.), gibt es außerordentlich quantitativen Analysemethoden, die man nicht unberücksichtigt lassen darf. Weiter vermuten wir, dass der standfeste Trend, der monate- oder jahrelang erhalten bleibt, durch die Politik der Regler versorgt wird: Selbst wenn die zentralen Banken zur geldlichen Intervention oder zur Verbalintervention selten herbeilaufen, verwenden sie diese Instrumente für die Stabilisierung der Währung.

Um den Wert der Währung bezüglich des globalen Devisenmarktes zu bestimmen, ist es empfehlenswert, die Devisenindexe zu verwenden. Dieses Herangehen hat einen offensichtlichen Vorteil: Es zeigt die Tendenz innerhalb einer bestimmten wirtschaftlichen Zone, zum Beispiel, die Zonen des Euro. Der Einfluss von Wirtschaftsfaktoren anderer Regionen ist auf ihn minimal. Laut den Angaben der Bank für Internationalen Zahlungsausgleich (BIS) für 2013 sind 7 Währungen bei der Durchführung der Interbankentransaktionen sehr populär: USD, EUR, JPY, GBP, AUD, CHF, und CAD. Für die Formierung des Indikators des Euro EURi verwenden wir geeichtes Portfolio, dessen Struktur sich mit der Veröffentlichung von Wirtschaftskennziffern in der Europäischen Union unbedeutend ändert. Dabei hat das geeichte Portfolio BEUR den folgenden Bestand: BEUR=[USD+JPY+GBP+AUD+CHF+CAD]. So basiert sich der Indikator des Eurowertes zum Portfolio EUR/BEUR auf der Summe der Kreuzkurse. Um die Sensibilität des geeichten Portfolios zu den Wirtschaftsneuheiten der Eurozone zu verringern, optimieren wir den Anteil der Währungen im geeichten Portfolio. Dafür kann man die entsprechenden Daten der BIS-Bank über den Umlauf der Währungen zwischen den Zentralbanken (siehe die Liste unten) verwenden. Die Anteile des betrachteten Indexes klären sich aufgrund der restlichen Wendung. Diese Kennziffer stellt den Unterschied zwischen der vereinten Wendung des Euro nach allen Paaren und der Wendung eines abgesonderten Paares dar. Das Gewicht der Währung im Etalon kann proportional zum restlichen Anteil gewählt sein.

- EUR/USD: 6.7%;

- EUR/JPY: 28%;

- EUR/GBP: 28.9%;

- EUR/CHF: 29.5%;

- EUR/AUD: 30.4%;

- EUR/CAD: 30.5%.

Beschriebenes Schema wurde für die Formierung der Indexe EUR und USD aufgrund des entsprechenden Portfolios verwendet:

BEUR =[USD(4.35%)+JPY(18.2%)+GBP(18.8%)+AUD(19.8%)+CHF(19.2%)+CAD(19.6%)];

BUSD =[EUR(12.7%)+JPY(14.5%)+GBP(17.5%)+AUD(18.1%)+CHF(19.1%)+CAD(18.0%)].

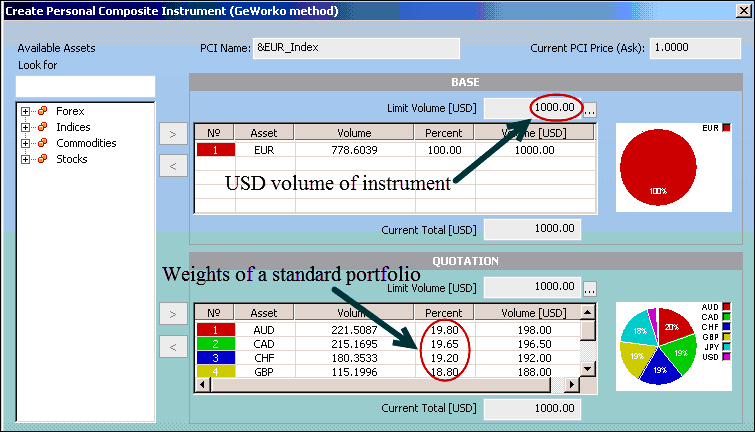

Für die Chartgestaltung wurde die Handelsplattform NetTradeXverwendet. Sie lässt zu, eigene synthetische Instrumente (PCI) aufgrund der standardmäßigen Vermögen mithilfe des speziellen Interface (Abbildung unten) zu gestalten. Geeichtes Portfolio entwickelt sich durch die Ergänzung der Währungen in den Kursteil. Das Kapital wird durch den Hinweis der Prozentanteile verteilt. Die Symbole EURi und vsUSDi bezeichnen wir entsprechend als den Index des Euro und den Rückindex Dollar. Mit den Notierungen online und dem Bestand der Devisenindexe können Sie sich in den entsprechenden Abteilungen EURi und vsUSDi auf unserer Webseite bekannt machen. Auf der Abbildung unten ist der Prozess der Gestaltung des Indikators EURi in der Plattform NetTradeX vorgestellt.

Auf der Abbildung oben geht der Euro in den Basisteil des Instruments (die Tabelle oben) ein und geeichtes Portfolio — in den Bestand des Kursteiles (die Tabelle unten). Nach der Gestaltung kann der Index in die Bibliothek der Handelsplattform beigefügt werden. Die Preise der Eröffnung und der Schließung des Indexes werden automatisch aufgrund des Verhältnisses der Kurse der Basis- und Kursteile gerechnet (Abbildung unten).

Die Nachkriegszeit und der Devisenkrieg

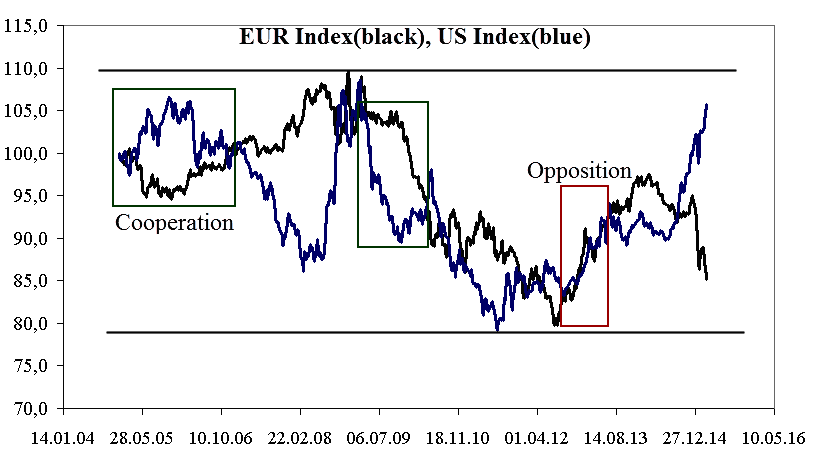

Wir exportieren die Charts in Excel und bringen sie zum einheitlichen Maßstab. Das wird zulassen, die Indexe EURi und vsUSDi auf wöchentlichen Timeframe im Laufe seit Januar bis März 2005 zu vergleichen. Für die Anfangsbedeutung wird das Niveau 100 % übernommen. Die Devisenindexe bewegen sich im Korridor 80-110 %: die Schwingungen betragen +/-20 %, d. h. um 70 % weniger als die Amplitude der Anfangsgröße. Statistisch bedeutet das, dass EZB und FRS die unabhängige geldliche Politik auf dem ganzen Horizont der Analyse nicht durchführen. Der positive Koeffizient der Korrelation von 50 % beachtet das innerhalb der gewählten historischen Periode, dass sich die Regler eher in der Konfrontation waren (dem roten Rechteck), als zusammenarbeiteten (das grüne Rechteck). Das letzte rote Rechteck zeigt, dass auf dem endlichen Abschnitt des Charts (2012-2013) beide Währungen gleichzeitig gefestigt wurden. Auf dem Chart sind der Index des Euro (die schwarze Linie) und der Index Dollar (die blaue Linie) vorgestellt, wöchentliche Zeitspanne.

Normalisierte Daten für 2005-2013. Die Quelle: IFC Markets, die Plattform NetTradeX:

Auf diesem Stadium ist das Handelsgleichgewicht in der Europäischen Union mit 112.3 bis zu 51.8 Mrd. Euro und in den USA mit 460.742 bis zu 400.253 Mrd. Dollar gewachsen. Die bemerkenswerte Festigung der Währungen verhält sich zur Periode der Nachkrisenstimulierung des Exportes, als die Indexe bis zum Niveau 80 % gefallen sind. Die quantitative Mäßigung ist eine populäre Strategie, deren Ziel die Ströme des Kapitals in die Industrie und die Sphäre der Dienstleistungen zu richten und die potenziellen Käufer der Staatsobligationen heranzuziehen ist. Das Erscheinen "des langen" Geldes, das vom Start des Programms der Mäßigung herbeigerufen ist, bezeichnet auf den festen Glauben an die Wiederherstellung der Wirtschaften der Länder seitens der langfristigen Investoren. Während der Markt allmählich begonnen hat, die Obligationen zu absorbieren, begann die Staatsschuld sich zu vergrößern.

Die EZB-Reaktion

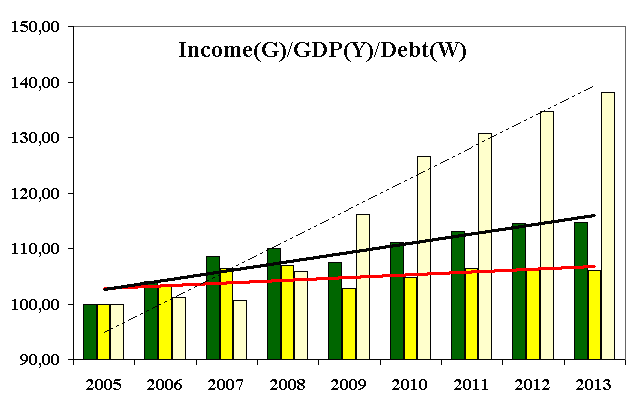

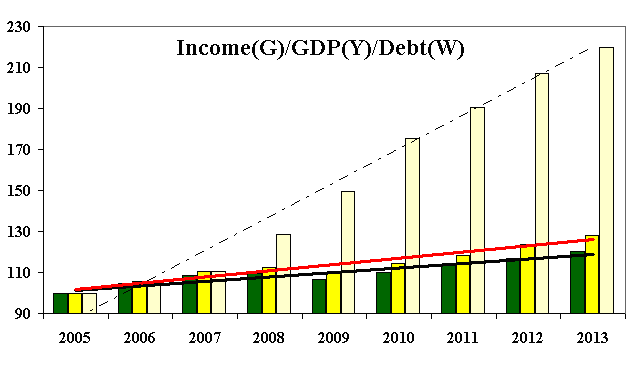

Die Abbildung unten zeigt das Chart des Einkommens pro Kopf der Bevölkerung, BIP und der Staatsschuld der Länder der Eurozone. In 2009 startet die Nationalschuld (die punktierte Linie) wesentlich schneller zu wachsen, als BIP (die rote Linie) und als das Einkommen (die schwarze Linie). Kaum war das Programm QE gestartet, fing der Anstieg des Handelsgleichgewichts. Das Streben war klar: die Einkünfte der Bevölkerung zu vergrößern. Dennoch nahm der Bruch zwischen der Größe von BIP und den Einkünften allmählich zu. Wie auch die Distanz zwischen BIP und der Nationalschuld, wovon die sich trennenden Linien des Rückschritts zeugen. Die Schuld nahm um 1.64 % schneller als BIP zu, während die Größe der Einkünfte der Bevölkerung die Größe von BSP um 3.4 % überholte. Man kann die Schlussfolgerung ziehen, dass die geldliche Intervention in der Eurozone zugelassen hat, das Kapital heranzuziehen, das eher zur Vergrößerung der Einkünfte, als zur BIP-Größe beitrug.

Die Hauptwirtschaftskennziffern in der Eurozone. Das Einkommen pro Kopf der Bevölkerung (grün), BIP (gelb) und die staatliche Verschuldung (weiß):

Wenn die Struktur der Eurozone unveränderlich bleibt, wird keinen zusätzlichen Weisen der Stimulierung der Größe gefunden sein, so wird das ähnliche Wirtschaftsmodell in die Finanzpyramide ausarten. Schließlich wird es eine Neufinanzierung der Schuld erforderlich. Der mögliche Grund der langsamen Wiederherstellung der Wirtschaft ist die Unlust, an der Politik der Einsparung und die niedrige Effektivität der Besteuerung festzuhalten. Es ist bemerkenswert, dass die Periode der nichtlinearen Größe der Schuld von der Abschwächung der Währung, die in 2008 anfing, begleitet wird (die Abbildung unten). Vom Anfang an ließ dieser Mechanismus zu, das langfristige Kapital heranzuziehen und, den Export zu fördern, wie wir oben beschrieben haben.

Die FRS-Reaktion

Wir werden die Handlungen des Föderalen Reservesystems in der aufgegebenen Periode der Devisenopposition (rotes Rechteck) analysieren. Das Schema hat die selben quantitativen Charakteristiken: von 2009 wurde der fallende Dollarindex vom Wachstum des Exportes begleitet. Im Endeffekt hat der zunehmende Strom der Investitionen das BIP aus der roten Zone (-2 % in 2008) in die grüne Zone (+5 % in 2013) herausgeführt. Die Merkmale der Finanzpyramide sind hier sogar bemerkenswerter: Die Nationalschuld wächst 5.44 Mal schneller als Bruttoprodukt. Aber in diesem Fall ist die Aktivität der Investoren rechtfertigt: Das BIP-Wachstum trägt zur Vergrößerung der Einkünfte der Bevölkerung hauptsächlich mittels der eigenen Ressource der Wirtschaft, und nicht auf Kosten der Weiterleitung des Geldes auf die Unterstützung der sozialen Verpflichtungen bei. Beide Regler verwenden das Programm der Mäßigung für die Heranziehung der Anlageressourcen und der Versorgung der stabilen Wiederherstellung der Wirtschaft. Für beide Fälle bilden die ähnlichen Maße die Struktur der Finanzpyramide. Aber im Fall der Eurozone hat die Pyramide mehrere Chancen auf den Zerfall dank den obenerwähnten grundlegenden Faktoren. In 2008 gestartetes Devisenkrieg hat mehr Nutzens der amerikanischen Wirtschaft gebracht, da die Konversion des BIP-Wachstums in die Einkünfte zugenommen hat.

Die Hauptwirtschaftskennziffern der USA. Das Einkommen pro Kopf der Bevölkerung (grün), BIP (gelb) und die staatliche Verschuldung (weiß):

Eine Konfrontation oder Zusammenarbeit?

Gegenwärtig befindet sich die Politik von EZB und FRS wieder in der Phase der Kooperation. Der Übergang von der Kooperation zur Konfrontation war im Laufe der weltweiten Wirtschaftskrise notwendig und ist in diesem Fall schon unvorteilhaft, wenn der amerikanischen Wirtschaft ähnliche Treiber der Größe existieren. Als der Haupthandelspartner der USA, die Europäische Union ist für die Devisenopposition nicht interessiert, da den geraden Vorteil bekommen kann, falls die amerikanische Wirtschaft die Größe ansetzen wird. Dennoch ist die Ressource der Wirtschaftsmäßigung in der Eurozone schon produziert: Die Mittel, die vom Verkauf von Eurobonds bekommen sind, gehen meistens auf die sozialen Auszahlungen, und erst dann auf die Unterstützung des realen Sektors. Wir meinen, dass das kardinale Programm der quantitativen Mäßigung auch die Ressourcen der europäischen Wirtschaft etappenweise zusammengerollt sein wird werden auf die Kürzung der Schuld gerichtet sein. Vorübergehende Einfrierung des grundlegenden Satzes in den USA - das nützliche Maß in der vermuteten Etappe der Devisenzusammenarbeit. Wenn in der Zukunft dieses Drehbuch verwirklicht sein wird, so werden EUR/USD und mit ihm verbundene Paare (GBP/USD, USD/CHF) schneller trendowoje die Bewegung, als die Bewegung der Rückgabe zum Mittleren demonstrieren. Den Stellungstradern ist nötig es diese Beobachtungen bei der Entwicklung der individuellen Handelsstrategien zu berücksichtigen. Sie können sich mit einer der Strategien bekannt machen, unseren webinar "Forex trading strategy angehört: Cross Market Index. Network approach":

Vorige Artikel

- Der Wechselkurs und die Gestaltung von neuen Finanzinstrumenten

- Profiting in bear and bull oil markets

- Paar-Handel mit dem inversen Spread: 3 Schritte

- Portfolio Trading Method – Expanding the Range of Trading Instruments

- Portfolio Quoting Method – New Ways for Analysis of Financial Markets

- Portfolio Quoting Method - New Trading Strategies