- Inovações

- Artigos sobre o uso de PCI

- Novas Oportunidades

Comércio de Pares pelo Spread Inverso : 3 Passos

Aqueles que já são confrontados com a noção Trend Following conhecem que as estratégias eficazes que seguem a tendência sugerem movimento dinâmico em nível de stop loss sem limitar os lucros. A posição é mantida até que a tendência não mudará e não funcionará ordem. Com a escolha adequada do ponto de entrada em mercado comerciante assume uma posição na condição de equilíbrio e, portanto, alivia a pressão psicológica. Nesta abordagem, o lucro limitando deliberadamente não vai ser introduzido, permitindo manter a posição por longo periodo. Essa abordagem também é útil, e minimiza o valor da comissão que o comerciante paga ao corretor com base em um dia de comercio. Estratégia de acompanhamento de tendências utiliza as propriedades inerciais do mercado e permite lucrar por longo prazo e em larga escala das tendências.

Obstáculos naturais para esta estratégia podem ser o longo estado de baixa volatilidade na escala temporal selecionada (movimento lateral), assim como mudanças sistemáticas repentinas do mercado . Nós gostaríamos de mostrar-lhe um método de inverso par comércio pelo spread sobre Instrumentos Compostos Pessoais- PCI,que lhe permite encontrar as zonas de origem da nova tendência sustentável e, simultaneamente, para cobrir riscos sistemáticos.

I. Primeiro Passo.Indicação de hipotese fundamental

Comércio de pares envolve o uso de ativos - concorrentes pertencentes a um único segmento de mercado. A justaposição destes dois valores de ativos pode minimizar sistemáticos, isto é, riscos de mercado. Na tabela abaixo listamos alguns exemplos de pares vinculados:COFFEE/COCOA, F/GM, FCATTLE/SOYB, Google/Apple, NATGAS/BRENT.Comércio pelo cada um desses pares na plataforma de comercio NetTradeX formalmente implementa-se como um par cross de mercado monetario, por exemplo EUR/CHF. No entanto, o uso de pares acoplados para reduzir os riscos associados ao mercado de alimentos, mercado de carros, ou o mercado de bens de alta tecnologia. No caso ideal em que ambos os ativos têm a mesma sensibilidade para o mercado, par spread é neutro para o mercado e depende apenas das características comparativas do ativo.

Por exemplo, suponhamos que a demanda caiu significativamente para produtos de alta tecnologia, devido à recessão da economia mundial. Se tivéssemos uma posição aberta para comprar o Google, isso inevitavelmente levaria a um saldo negativo da transação. Se o volume for comprado GOOG/AAPL, em seguida, tanto o ativo vai perder valor, mas a sua "taxa cross" pode crescer . Isso acontecerá em caso de uma maior estabilidade da empresa Google em relação aos riscos sistêmicos do seu concorrente.

| Instrumento de base | Instrumento citado | Segmento de mercado |

| Café /COFFEE | Cacau/COCOA | Alimentícios |

| Ford Motor/F | General Motors/GM | Indústria automotiva |

| Carne bovina/FCATTLE | Soja/SOYB | Alimentícios |

| Apple | Hi-Tech | |

| Gas Natural/NATGAS | Petroleo/BRENT | Recursos naturais |

Tabela 1. Exemplos de pares ligados

Aqui assumimos que os ativos têm um relacionamento normal, ou seja, o crescimento do activo subjacente eo ativo citado positivamente devem ser correlacionados. De fato, se o crescimento do mercado de produtos alimentares sucede por um longo período de tempo isso conduzirá inevitavelmente aos custos mais elevados, como o café eo cacau. Ao mesmo tempo, nós não consideramos competição. Influência de fatores sistêmicos em escalas por um mês ou mais. Gostaríamos de considerar os princípios de um comercio de alta frequência: D1, W1.

Para isso, considerarmos os ativos de conexão anomala de ativos concorrentes . Todas as ferramentas indicadas na tabela, podem pertencer a este grupo. Estamos à procura de uma interpretação simples da situação fundamental em que a competição terá um efeito pronunciado.

Exemplo 1:

Uso da soja como substituto da carne, em caso de outras circunstancias semelhantes pode criar uma situação única em que a demanda por esses dois produtos serão substituídos. Em um fornecimento constante pode levar a retorno sobre o preço de futures de carne bovina#C-FCATTLE e sobre futures de #C-SOYB . etc.Ja que a oferta é inércia e reage lentamente sobre a oferta de moda em relação à demanda (capacidade de produção, de pessoal, etc), pode-se supor que tal situaçãopo pode ser regular. Assim, a nossa hipótese: em caso de uma oferta de mercado estável e aumento da demanda em substituição de futures de soja provocam a queda de valor dos futures de carne bovina congelada e vice-versa. Que maneira virar a situação depende da renda do consumidor (soja - um substituto mais barato), moda em uma dieta saudável, vegetariana forma, os custos de alimentação, etc

O mecanismo de funcionamento de todos os outros fatores fundamentais é importante para o comércio, ja que podemos considerar apenas os fatores de comparação. Usando um par para o comércio de spread inverso simplifica a análise fundamental(!).

Exemplo 2:

Também é interessante a consideração de spread mixto de ativos-concorrentes a - como ações da Coca-Cola #S-KO e dos futures de suco de laranja concentrado e congelado #C-LARANJA . É interessante notar que, no momento suco de laranja natural, em termos de volume, em média 1,5-2 vezes mais caro do que bebidas carbonatadas da The Coca-Cola Company. Não surpreende que que no início da crise e para o período de 2007-2012 o consumo de suco de laranja concentrado diminuiu por 14,7%. E isso aconteceu num momento em que a receita da Coca-Cola Company começou a crescer a um ritmo mais rápido do que antes da crise, atingindo um crescimento de 50% em relação a 2007-2012. Se compararmos o crescimento do preço das ações # S-KO e dos futures de suco concentrado de laranja, a situação é particularmente pronunciada. Então ativos # S-KO para o período até 08.2007-08.2013 cresceram por 46 % versus 2,6% para #C-LARANJA.

Efeito mais visivel de substituição se manifesta mais claramente no fortalecimento de demanda de tendencia macro de vida saudavel. A situação inversa é possível em caso de crescente demanda por alimentos rápidos, por exemplo durante a crise econômica sistêmica. Uma destas tendências podem levar a um aumento da relação inversa #S-KO e #C-LARANJA.

II. Segundo Passo. Teste estatistico de hipótese : correlação de movimento de ativos

Após a indicação da hipótese principal, voltamo-nos para encontrar a melhor situação do mercado em que a posição pode ser aberta de ferramenta par. Nossa tarefa - para determinar o período em que a relação inversa vai ser mais pronunciada entre a dinâmica de ativos - concorrentes. À medida que o indicador mais simples pode ser utilizado um coeficiente de correlação de pares.

Correlaçãor indica o nivel de dependencia lateral dos ativos analisadosпоказывает. Coeficente r encontra-se em escala [-1,1], ou desde-100% ate 100% definição percentual.Em caso do que os valores sejam cerca de 100% de dependência do valor dos ativos pode ser, aproximadamente, descrito pela seguinte equação:

ΔA 2 = ΔA 1 * k (1)

Aqui ΔA 1 - mudança absoluta no valor dos ativos 1 e ΔA 2 - mudança absoluta no valor dos ativos 2. Coeficente k neste caso, é uma constante positiva: k > 0.

Em caso de valores negativos em correlação k < 0 crescimento de ativo base conduz a descendencia do ativo citado e viceversa. Neste caso se o coeficente r encontra-se cerca de -100%, os cambios nos valores expressam-se pelo mesmo modelo, mas neste caso k < 0. É neste caso, é o mais interessante para spredovoy para comercio pelo spread de ativos - concorrentes. Neste pequeno desvio de preços de par de spread leva a um maior movimento em uma determinada direção - um instrumento sintético tem uma predisposição a uma tendência - este efeito será explicado abaixo.

Para procuta de spread inverso usamos indicador de coeficente de correlação (r),anexado ao cronogram de principal ferramenta na plataforma instalada de MetaTrader 4 . Por exemplo, se um par é considerado cross #S-KO / #C-LARANJA , em seguida, na janela superior exibe-se o gráfico diário do valor das ações da empresa The Coca-Cola Company . Na caixa inferior sintonia indicador Ind_Correlation.mq4. Nos parâmetros em qualquer ordem indica o primeiro ativo , o segundo ativo eo período de tempo para que para o cálculo do coeficiente de correlação - ou seja, o número de barras necessários para a análise estatística. Volume de estatística é determinada principalmente pelo horizonte de investimento e correspondentes parâmetros outros indicadores.

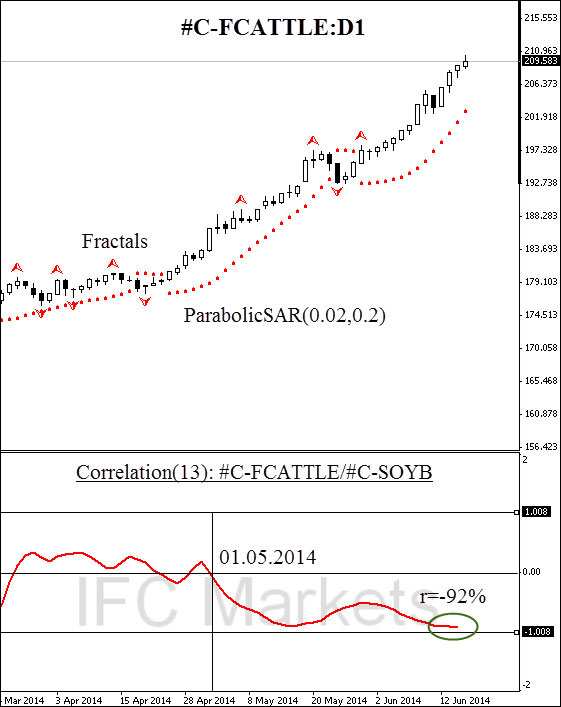

No exemplo abaixo de, par cross FCATTLE/SOYB (carne congelado de bovina/ soja), usamos o período de 13 dias. Desde maio 2014 sinal de indicador caiu abaixo do nível crítico de 0% a e chegou ao-92% no início de junho. Vamos analisar como um diferencial de spread inverso, um par de ativos que têm um coeficiente de correlação de menos de 0%. Grafico apresentado confirma a relação inversa dos ativos no horizonte de 13 dias e pode contar com o movimento de tendência intensiva.

Consideremos a mudança no preço de um par cross compilado como a relação entre o preço do ativo subjacente (#S-KO) para o correspondente cotação do ativo (# C-ORANGE), desde que ambos os ativos têm um coeficiente de correlação próximo de 100% (por exemplo, abaixo de 90%)

Se os aumentos de activos subjacentes para o período analisado, bem como a citação das quedas respectivamente de acordo com (1), o valor absoluto da variação de preços reverte a propagação expressa pela equação(3):

Figura 1.1.A correlação entre o movimento de preços de futures para a carne congelada e soja

No numerador corresponde à variação relativa dos preços de ativos cotadosΔA1. Assim, a volatilidade do preço do instrumento de par encontra-se acima da _ relativa volatilidade correspondente ativo citado α vez:

Quanto mais próximo o coeficiente de correlação para o valor limite de 100%, mais acima encontra-se acima a volatilidade do instrumento de par referente a_ volatilidade de instrumento citado.α-efecto permite uma utilização mais eficiente da estratégia de acompanhamento de tendência e tão rapidamente quanto possível para fora do corredor lateral.

Mas que garante a sustentabilidade de movimento de tendência após a liberação do corredor? Suponhamos que a correlaçãoΔA2 и ΔA1encontra-se cerca de 100%, enquanto que o preço cotado ativo citado por razões fundamentais inclinou-se: ΔA2< 0.Isto irá inevitavelmente levar a um aumento no subjacente A 1 e, consequentemente, fator α. Pouco desvio de de um dos ativos resulta em um aumento não-linear da volatilidade eo surgimento de uma tendência. Nesta situação, torna-se uma estratégia eficaz para seguir a tendência.

III. Terceiro passo.Análise técnica de instrumento de par e abertura de posição

Em figura.1vemos que o cruzamento do nível de correlação crítica 0% registrada 01 de maio de 2014 até maio de 14, o coeficiente cai para mínimo histórico de 92%, o que inevitavelmente leva a um aumento na volatilidade da ferramenta par com base na relação (3).O aumento da volatilidade leva a altos de renovação/baixos e novas posições para começar a seguir a tendência.

Em figura.2 vai ser apresentado o grafico diario de instrumento de par #С-FCATTLE/#C-SOYB, criado no ambito de plataforma instalada NetTradeX. Aqui usamos a tecnologia PCI do Método de Cotação de Carteiras. Criação de uma ferramenta levou 10 minutos e 7 cliques do seu rato do autor. Pode encontrar instruções mais detalhadas de desenho de instrumento PCIaqui.

Figura.2.Grafico de um instrumento sintético FCATTLE/SOYB: D1

Por favor, note que em 5 de maio (!) houve uma ruptura do fractal Bill Williams, que definiu a resistência chave. Isto significa que o crescimento de proliferação inversa determinado mecanismo fundamental de substituição da procura, o que tem propriedades de inércia. Variação percentual no valor chart #C-FCATTLE e #C-SOYB confirma isso. Figura. 3 vemos que o principal motor de crescimento do Instrumento Pessoal Complexo_ é carne congelada. No entanto, a taxa de crescimento de instrumento de par acelera ao contrário do instrumento elementar #C-FCATTLE. Isto é devido à influência de alfa - efeito discutido acima, porque o coeficiente de correlação está próxima de 100%. Abrindo uma posição para compra poderia produzir depois de atravessar a resistência e correlação zero. Deste modo, um indicador de correlação é usado como um oscilador adicional - o filtro.

Sequencia posterio pela tendência a ocorre movendo o nível de stop loss na direção de movimento. Podemos escolher um novo nivel ascendente de fractal Bill Williams, ou mudar stop loss para indicador seguido ParabolicSAR. Uma vez que o preço cruza o stop - a posição é fechada. Uma situação semelhante ocorre quando você abre um acordo para vender o PCI.

Nós também usamos o oscilador Correlation Ind para o fechamento forçado. Uma vez que o valor do indicador vai retornar para a metade superior de valores positivos - deixando o mercado. Esta estratégia é necessária por várias razões. Em primeiro lugar, apenas os valores negativos de ferramenta de par vai funcionar eficazmente do que qualquer uma das ferramentas elementares incluídos na dispersão. Em segundo lugar, apenas para valores negativos de correlação é efetivamente cobrir riscos sistemáticos.

.Figura 3. Grafico de instrumento sintetico FCATTLE e SOYB.

De fato, suponhamos que ocorrem cambios sistematicos no mercado de futures de commodities (a crise humanitária, a recessão da economia mundial, etc), o que leva a uma queda brusca na demanda por cereais e carne. Neste caso, cada um dos instrumentos negociados será determinada pela alteração no índice de mercado:

ΔA1=ΔM0 * β1ΔA2=ΔM0 * β2 (5)

Cada um dos coeficientes de proporcionalidade β1 и β2 é um número inteiro positivo.

A relação entre os rendimentos absolutos expressas pela equação(6):

Esta situação não é, obviamente, possível para os ativos de acoplamento retroativo definido por (1-3). É por esta razão, o uso de análise de correlação pode efetivamente reduzir a propagação para cobrir os riscos sistémicos e evitar situações perigosas no mercado.

Artigos Anteriores

- Taxa de Câmbio ea Criação de Novos Instrumentos financeiros

- Profiting in bear and bull oil markets

- Índices de moedas: revelamos as cartas dos bancos centrais

- Método de Negociação de Carteiras - Ampliando a gama de instrumentos comerciais

- Método de Cotação de Carteiras – Novas Possibilidades de Análise dos Mercados Financeiros

- Método de Cotação de Carteiras- Novas Estratégias de Negociação