- Inovações

- Artigos sobre o uso de PCI

- Novas Oportunidades

Índices de moedas: revelamos as cartas dos bancos centrais

Os bancos centrais dos países desenvolvidos protegem cuidadosamente os seus planos a curto prazo de cuidados da sociedade. No entanto, as suas acções podem e devem ser tomadas em consideração pelos investidores. Este artigo descreve como criar índices de moedas fundamentais com base nos Instrumentos Sintéticos criados pelo Método de Cotação de Carteiras (PQM). O estudo da relação entre os índices permite abrir posições longas sobre os pares de moedas mais líquidos com um risco mínimo. Este artigo confirma a hipótese de que a transição da cooperação ao confronto entre os bancos centrais pode ser inevitável nos certos estágios da crise global.

O índice de moeda como instrumento de análise

Além da estimativa dos fatores fundamentais que influenciam a política monetária (taxas de desemprego, inflação, etc.), há métodos de análise apenas quantitativos que não devem ser deixados sem vigilância. No futuro supomos que a tendência estável se mantém por meses ou anos, é fornecido pela política de regulamentação: ainda que os bancos centrais não recorram frequentemente às intervenções monetárias ou intervenções verbais, eles continuam a usar esses instrumentos para estabilização da moeda.

Para determinar o valor da moeda relacionado ao mercado global de Forex, é recomendável utilizar índices de moedas. Esta abordagem tem vantagens óbvias: ele mostra graficamente as tendências dentro da zona econômica determinada, por exemplo, na zona do euro. A influência de fatores econômicos de outras regiões é mínima. De acordo com os dados do Banco de Compensações Internacionais (BIS), em 2013, durante a realização de transações interbancárias 7 moedas mais populares são: USD, EUR, JPY, GBP, AUD, CHF e CAD. Para a criação do indicador de euro EURi usamos a carteira de referência, cuja estrutura sw altera insignificantemente com a saída de indicadores económicos na UE. Além disso, a carteira de referência BEUR tem a seguinte composição: BEUR=[USD+JPY+GBP+AUD+CHF+CAD]. Assim, o indicador do valor do euro perante a carteira, EUR/BEUR baseia-se na soma das taxas cruzadas.

Para reduzir a sensibilidade da carteira de referência para as notícias econômicas da zona do euro, otimizamos a parte da moeda na carteira de referência. Para isso, podem se usar os dados correspondentes do banco de BIS, segundo a circulação da moeda entre os bancos centrais (veja a lista abaixo). As partes do índice que se observam, são determinadas com base no fluxo residual. Este indicador presenta diferença entre a circulação total de euro de acordo com todos os pares e a circulação de um único par. O valor da moeda no padrão pode ser escholhido proporcionalmente pela parte residual.

- EUR/USD: 6.7%;

- EUR/JPY: 28%;

- EUR/GBP: 28.9%;

- EUR/CHF: 29.5%;

- EUR/AUD: 30.4%;

- EUR/CAD: 30.5%.

O sistema descrito foi usado para criar índices de EUA e USD com base nas carteiras correspondentes:

BEUR =[USD(4.35%)+JPY(18.2%)+GBP(18.8%)+AUD(19.8%)+CHF(19.2%)+CAD(19.6%)];

BUSD =[EUR(12.7%)+JPY(14.5%)+GBP(17.5%)+AUD(18.1%)+CHF(19.1%)+CAD(18.0%)].

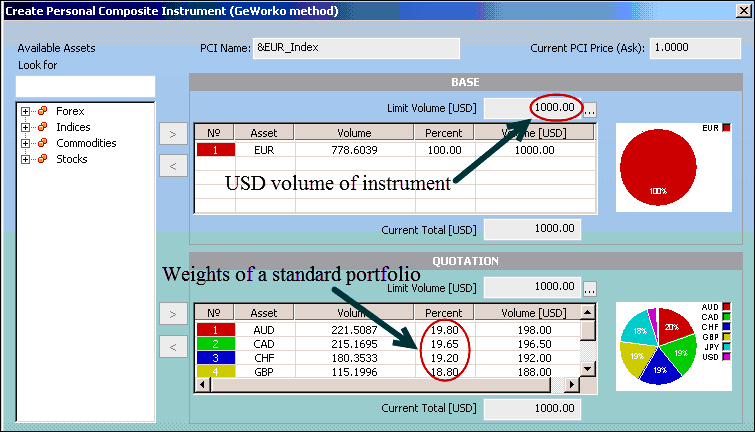

Para formar o gráfico foi usada a plataforma comercial NetTradeX que permite criar instrumentos compostos pessoais (PCI) com base nos ativos padrões com a ajuda duma interface especial (a imagem é apresentado abaixo). A carteira de referência é formada por meio de agregação de moedas na parte cotada. Capital é distribuído pela indicação da participação percentual. Indicamos com símbolos EURi e vsUSDi o índice de euro e o índice oposto de dólar, respectivamente. Você pode ver as cotações on-line e os índices de moedas nas respectivas secções EURi e vsUSDi na nossa página web. Na figura abaixo é apresentado o processo de criação do indicador EURi na plataforma NetTradeX .

Na imagem acima o euro constitui a parte de base do instrumento (tabela superior), ea carteira de referência - a parte cotada (tabela abaixo). Após a criação, o índice pode ser adicionado na biblioteca da plataforma comercial. Os preços de abertura e fechamento do índice são calculados automaticamente com base na correlação de taxas de partes de base e cotadas (na figura abaixo).

Crisis aftermath and currency war

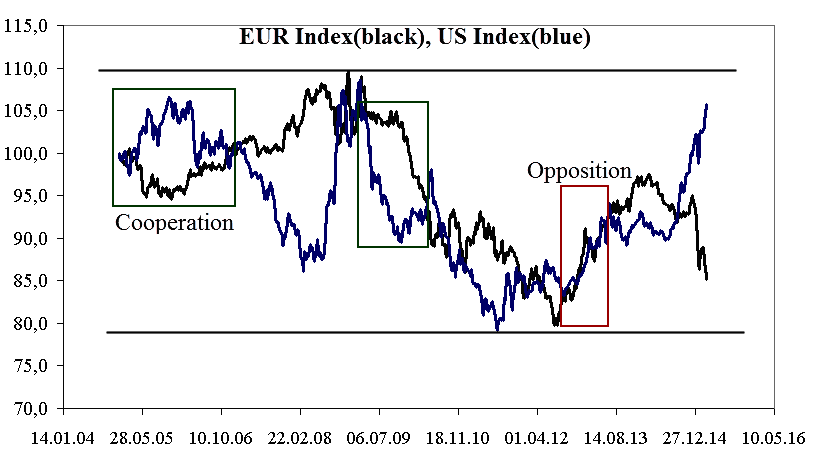

Nós exportamos os gráficos a Excel e tomamos uma única escala. Isso permitirá comparar os índices EURi e vsUSDi no período de semana de janeiro a março de 2005. O nível 100% é aceito como um valor inicial. Os índices de moedas mudam-se entre 80-110%: a volatilidade é +/-20%, ou seja, em 70% menor do que a amplitude da altura inicial. Estatisticamente, isso significa que o BCE eo Fed não mantem uma política monetária independente em todo o horizonte de análise. O coeficiente positivo de correlação de 50% no período histórico escolhido presta atenção no que os reguladores estavam em confronto (retângulo vermelho) e não cooperavam (retângulo verde). O último retângulo vermelho mostra que no intervalo final do gráfico (2012-2013), ambas as moedas têm fortalecido simultaneamente. No gráfico apresentam-se os índice de euro e (linha preta) e o dólar (linha azul), período duma semana.

Dados padronizados de 2005-2013. Fonte: IFC Markets, plataforma NetTradeX:

Nesta fase, a balança comercial em UE aumentou de 112,3 a 51,8 bilhões de euros, e nos EUA de 460.742 a 400.253 bilhões de dólares. O fortalecimento notável de moedas refere-se ao período da estimulação pós-crise da exportação, em seguida, os índices caíram até o nível de 80%. Flexibilização quantitativa é uma estratégia popular, cujo objetivo é direcionar o fluxo de capital para a indústria ea esfera de serviços e atrair os compradores potenciais de títulos do governo. O aparecimento de dinheiro de "longo prazo ", causado pela emissão do programa de flexibilização, faz acreditar na recuperação econômica dos países pela parte de investidores ao longo prazo. Como o mercado começou a absorção de títulos, a dívida pública cresceu.

A reacção de BCE

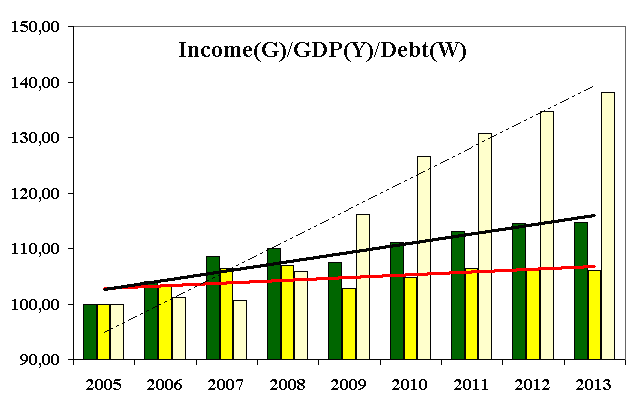

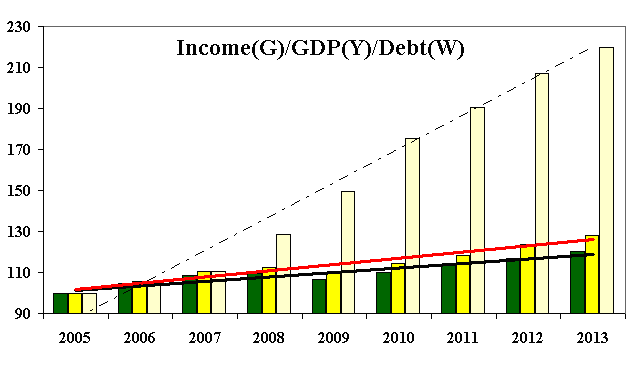

A imagem abaixo mostra o gráfico de lucros per capita, o PIB ea dívida pública dos países da zona do euro. Em 2009 a dívida nacional (linha pontilhada) começou a crescer mais rapidamente do que o PIB (linha vermelha) e os lucros (linha preta). Uma vez emitido o programa de QE, começou o crescimento da balança comercial. A inclinação era compreensível- subir os lucros da população. No entanto, a diferença entre o crescimento do PIB e os lucros cresceu passo a passo, ea distância entre o PIB e a dívida pública evidenciam linhas divergentes de regressão. A dívida aumentava-se mais rapidamente do que o PIB em 1,64%, enquanto o crescimento do lucro da população tem superado o crescimento do PIB de 3,4%. Pode-se concluir que a intervenção monetária na zona do euro tem permitido acumular capital que tem contribuído ao crescimento dos lucros, mas não ao crescimento do PIB.

Os principais indicadores económicos na zona euro.

O lucro líquido por habitante da população (verde), o PIB (amarelo) ea dívida pública (branco):

Se a estrutura da zona do euro permanece inalterada e não há meios adicionais para estimular o crescimento, em seguida, este modelo económico irá tornar-se numa pirâmide financeira. Por fim, um refinanciamento será necessário. A possível causa da recuperação lenta da economia é a renúncia a seguir a política da economia e a eficácia baixa dos impostos. Deve-se lemrar que o período de crescimento não-linear da dívida é acompanhado pelo enfraquecimento da moeda, que tem começado em 2008 (imagem abaixo). No início, este mecanismo permitiu acumular capital a longo prazo e estimular as exportações como já descrito acima.

A reacção de FED

Vamos analisar as ações do Sistema da Reserva Federal, no período particular de confronto de moedas (retângulo vermelho). O esquema tem as mesmas características quantitativas: desde 2009 o índice de dólar tem caido, acompanhado pelo crescimento das exportações. Finalmente, o aumento do fluxo de investimentos fez o PIB sair da zona vermelha (-2% em 2008) para a zona verde (+5% em 2013).

As evidências da pirâmide financeira aqui estão mais notáveis: a dívida nacional cresce 5,44 vezes mais rápidamente do que o produto interno bruto. Mas, neste caso, a ativação dos investidores é justificada: o crescimento do PIB contribui para o aumento dos lucros da população, principalmente através de seus próprios recursos econômicos, e através da reorientação de fundos para apoiar as obrigações sociais. Ambos os reguladores usam o programa de flexibilização para atrair recursos de investimento e da prestação de recuperação estável da economia. Em ambos os casos, estas medidas constituem a estrutura da pirâmide financeira. No entanto, no caso da zona do euro, a pirâmide é mais provável a entrar em colapso devido aos fatores fundamentais acima mencionados. A guerra que começou em 2008 trouxe mais benefícios para a economia americana, porque se aumentou a conversão do crescimento do PIB nos lucros.

Os principais indicadores económicos de EAU.

O lucro líquido por habitante da população (verde), o PIB (amarelo) ea dívida pública (branco):

Confrontação ou Cooperação?

Atualmente, a política do BCE e Fed novamente está no processo de cooperação. A transição da cooperação ao confronto era necessário no período da crise econômica global e já não é útil no contexto de um motor de crescimento como a economia dos EUA. Sendo o principal parceiro comercial dos EUA, a UE não está ineteresada no confronto de moedas, uma vez que pode receber benefícios directos no caso se a economia dos EUA aumentar o crescimento. No entanto, o uso de flexibilização económica na zona euro já está parcialmente desenvolvido: os fundos recebidos da venda de Eurobonds, principalmente são gastos na assistência social e só depois no apoio ao sector real. Acreditamos que o programa de flexibilização quantitativa cardeal seja gradualmente minimizada e os recursos da economia europeia sejam direcionados para a redução da dívida. O congelamento temporário na taxa de base dos EUA é um meio útil na etapa de cooperação de divisas. De acordo com este cenário, o EUR/USD e os pares relacionados a eles (GBP/USD, USD/CHF) mostrariam um movimento de tendência, mas não um movimento de volta do meio. Os comerciantes posicionais devem levar em consideração estas considerações ao desenvolver estratégias individuais de negócios. Você pode saber mais sobre uma das estratégias, ao escutar o nosso webinar "Forex trading strategy: Cross Market Index. Network approach":

Artigos Anteriores

- Taxa de Câmbio ea Criação de Novos Instrumentos financeiros

- Profiting in bear and bull oil markets

- Comércio de Pares pelo Spread Inverso : 3 Passos

- Método de Negociação de Carteiras - Ampliando a gama de instrumentos comerciais

- Método de Cotação de Carteiras – Novas Possibilidades de Análise dos Mercados Financeiros

- Método de Cotação de Carteiras- Novas Estratégias de Negociação