- 新技術

- 合併商品の使用に関する応用教材

- 新しい機会

ペア取引逆拡散:理解に3つのステップ

Trend Following (トレンドフォロー)取引をご存知のかたはそれがストップロスを定期的に変更し、無限の利益を取る戦略であることをわかります。ポジションは、トレンドが変化しするまで保持されます。市場へのエントリポイントを適切に選択するとトレーダーはブレークイーブンの状態で注文を取り、それによって心理的な圧力を除去します。このアプローチは、トレーダーが長くポジションを保持することを可能にする、意図的に利益を制限するものではありません。このアプローチはまた有用であり、それはトレーダーが1取引日に基づいて、ブローカを支払う手数料の量を最小限に抑えることができます。トレンド以下の戦略は、市場の慣性プロパティを使用して、長期的かつ大規模なトレンドから利益をすることができます。

この戦略の自然の障害は、ポジションを持っている期間に低いボラティリティ(横トレンド)と市場の状況における系統的な急激な変化です。こちらで合併商品に基づいたペアトレードの逆拡散方法検討してみます。

I. ステップ1.基本的仮説

ペアの取引は同じ市場セグメントに属する競合他社資産取引を含みます。体系的な市場リスクを最小化することが可能です。以下の表では、関連するペアのいくつかの例を提示します: COFFEE/COCOA, F/GM, FCATTLE/SOYB, Google/Apple, NATGAS/BRENTこれらの資産のNetTradeXでの取引はEUR/CHFのようにクロスペアとして行われます。しかし、相関ペアを使用すると、食品市場、自動車市場、またはハイテク商品市場に関連するリスクを軽減できます。資産の両方が市場に同じ感度を持っているとき理想的には、スプレッドのペアは中立であり、唯一の比較資産のパフォーマンスに依存します。

たとえば、大幅に世界的な景気後退によるハイテク製品の需要低下したことを想定します。我々は、Googleを購入のオープンポジションを持っていた場合、これは必然的に赤字につながりました。ボリュームがGOOG/ AAPLを購入した場合、資産の両方が値を失うことになるが、同時に「クロスレートが「増加する可能性があります。これは、競合他社よりもシステミック・リスクに関連したグーグルのより高い安定性の場合に起こります。

| ベース商品 | クオト商品 | 市場セグメント |

| コーヒー/COFFEE | ココア/COCOA | 食料品 |

| Ford Motor/F | General Motors/GM | 自動車産業 |

| 牛肉/FCATTLE | 大豆/SOYB | 食料品 |

| Apple | Hi-Tech | |

| 天然ガス/NATGAS | 原油/BRENT | 天然資源 |

表1。関連ペアの例

ここでは、この二つの資産の相関をもっていると前提します。食品の市場の成長は長い時間があれば確かに、これは必然的に、コーヒーやココアなどのコスト増加につながります。D1、W以上のタイムフレイムでその影響が明らかになります。

このために我々は、競合する資産の接続異常を検討します。上記のテーブルに示されているすべての資産は、このグループに属することができます。我々は競争が顕著な効果を持つことになりますれる基本的な状況の簡単な解釈を探しています。

例 :

肉の代用として大豆を使用し、ほかの条件が等しければ、これら二つの製品の需要が置き換えられますユニークな状況を作成することができます。一定の供給では、これは牛肉先物#C-FCATTLE と大豆先物#C-SOYBに反対の変化を引き起こす可能性があります。供給相対にゆっくり反応し、このような状況を定期的と仮定することができます。そこで、大豆先物で安定した市場の供給と需要の代替上昇との仮説はその逆の先物冷凍牛肉との価値の下落につながります。

他のすべての基本的な要因は取引のために重要ではありません。我々は比較の要因を分析することが結構です。逆ペア取引スプレッドを使用すると、大幅に基本的な分析を簡略化することができます(!)。

II ステップ 2。 統計的検定仮説:資産の動きの相関

主な仮説の次ぎはオープンポジションのための最適な市場の状況を見つけることです。目的は競合他社資産のダイナミクスとその間で最も顕著な逆相関期間を決定します。最も単純な指標との相関係数のペアを使用してもよいです。

r相関は二つの資産の線形依存度を表します。r係数は[-1,1]又は-100% ~ 100%の間にあります。100%に近い係数値は、資産の価値に依存する変化は、およそ以下の式によって記述することができます:

ΔA 2 = ΔA 1 * k (1)

ここでは ΔA 1 は1目の資産価値の絶対的な変化で、 ΔA 2 は2目の資産価値の絶対的な変化のことです。k係数はこの場合は、正の定数であります。 : k > 0.

反対の相関の場合はk < 0 原資産の価値の成長が記載されている資産及びその逆の値の低下を引き起こします。r 係数は100%に近い場合は、価値の変動は、同じ式で表され、k < 0. この場合はスプレッドトレーディングは最も興味深いものです。

逆スプレッドを検索するには (r)相関係数の指標を利用します。例えば、#S-KO/#C-ORANGEペアの場合は上のウィンドウは、コカ・コーラカンパニーの日足チャートが表示されます。下のウィンドウで、インジケータInd_Correlation.mq4を設定します。任意の順序でパラメータには、最初の資産を示す第2の資産との相関係数を計算する対象の期間のこと、すなわち統計分析のために必要なバーの数になります。統計量は、主に投資期間と他の指標の対応するパラメータによって決定されます。

以下、FCATTLE/SOYB(冷凍牛肉/大豆)のクロスペアを使用しています。 2014年5月以来信号インジケータは、6月上旬-92%、0%の臨界レベルを下回りました。私たちは、リターン・スプレッド、0%未満の相関係数を持っている資産のカップルとして検討します。発表のグラフは、13日間の地平線上の資産の逆の関係を確認し、集中的なトレンドの動きに数えることができます。

両方の資産係数が-100%に近場合(例えば、90%未満で)、資産の市場価格に(#C-ORANGE)に対応する(#S-KO)原資産の価格の比率のように調製し、クロスのペアの価格の変化を考えてみましょう:

資産の分析期間の増加、それに応じて(1)逆拡散の価格の変化の絶対値は式で表されるに従って低下した場合(3):

画像1。冷凍牛肉や大豆先物価格の動きの間の相関関係

資産の価格はΔA1相対的な変化に対応します。従って、ペア価格のボラティリティがα場合:

III. ステップ3。資産のテクニカル分析とポジションオープン

画像1では、2014年5月1日から5月14日までを記録した相互相関は、0%のクリティカルレベルから過去最低水準-92%に落ち、必然的に(3)の組に基づいて資産のボラティリティの増加につながります。

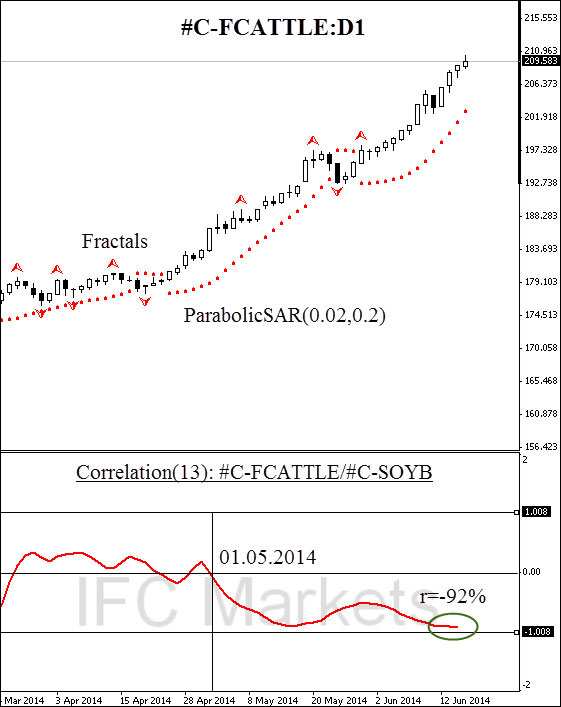

画像2ではNetTradeXプラットフォームで合併商品の仕組みを利用し、構築されたペア#С-FCATTLE/#C-SOYBの日足チャートが表示されています。PCI商品合併について詳しい情報は こちらからご覧できます。

画像2。 FCATTLE/SOYB合併商品のD1チャート

5月5日(!)のフラクタルビルウィリアムズの内訳があったことに注意してください。これは、成長が逆拡散することにより、慣性の特性を有する買い替え需要の基本的なメカニズムを決定されることを意味します。#С-FCATTLEと#C-SOYBのインタレストグラフはこれを確認します。図3では、個人の複合ツールの成長の主要なドライバは冷凍牛肉であることがわかります。しかし、成長率は、元素資産#С-FCATTLEとは異なり、ペアツールを加速します。

画像 3. FCATTLEとSOYBの合併商品のチャート

実際、システムは穀物や肉の需要の急激な低下につながる商品先物市場(人道危機、世界経済の景気後退など)を、変更があることを前提としています。この場合には、取引される商品のそれぞれは、市場指数の変化によって決定されます:

ΔA1=ΔM0 * β1ΔA2=ΔM0 * β2 (5)

β1 и β2の各比例係数は正の整数です。

従って絶対リターンとの関係は次式で表されます。 (6):

この状況は、関係によって定義された資産遡及接続には明らかに可能ではありません (1-3)。