- 新技術

- 連続先物

- 連続CFD

株式指数や商品における連続CFD

株式指数の計算方式

株式指数における連続CFDは株式指数と近くの先物契約の二つの資産で構成されています。 S&P 500におけるCFDの構成方式をみてみましょう。

-

S&P 500は米国株式取引所で取引される大手企業の株式のことです。

この指数はStandard & Poor’sにより計算されています。S&P 500は米国の大手500社のもとで毎日NYSE, Nasdaq Composite取引時間中に(CET15:30 to 22:00)計算されています。その時間以外はこの指数は計算されていません。この指数はそのまま取引されていません。

- S&P 500 先物はChicago Mercantile Exchange (CME)で取引されています。この例ではE-mini S&P 500先物コントラクトを見てみましょう。CMEは複数の先物コントラクトを発行し、各コントラクトは一年以上取引されます。それらのコントラクトはそれぞれ3月、6月、9月、12月に満了します。複数のコントラクトが取引されますが、流動性の一番高いのは有効期限一番近いコントラクトです。この連続CFDを構成するのに流動性の低い時間帯を抜きCET 02:00時~22:00時のCME相場を参考させていただいております。

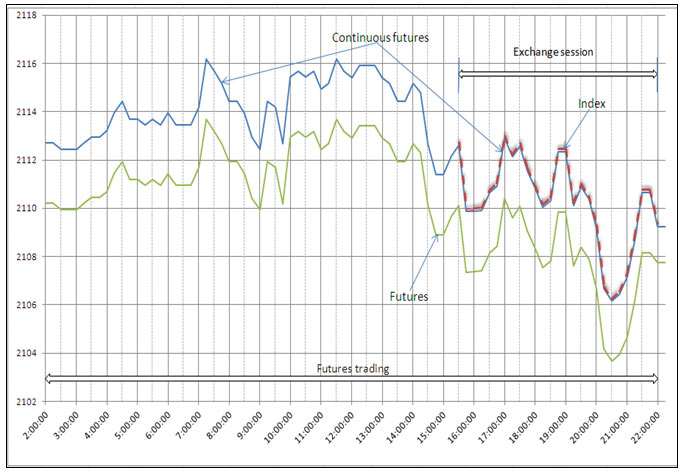

- この株式指数先物は18時間取引されています。指数事態は6時間半計算され、その取引時間に含まれています。(画像 1).

基本的には先物は指数値より上(“contango”という)かまたは下(“backwardation”という)にあります。その違いはDevFIとして示されます。

![continuous-stock-index-cfds]()

画像 1

株式指数における先物CFD(「連続先物」)は次のように先物相場のもとに出来ています。(画像.1):

- 取引所があいている時間内に指数と一致します。

- 取引所の取引時間外(しかし株式先物の時間内)は連続先物の相場は近くの株式先物相場マイナス指数先物の最後のプライスと指数の違いで構成されています。

連続先物CFDの計算方式:

指数連続先物CFD = 近くの先物コントラクト相場 - DevFI , DevFI = 株式指数先物相場 – 指数値 取引終了時間の時点。

従って、指数連続先物CFDは延長された指数です。

-

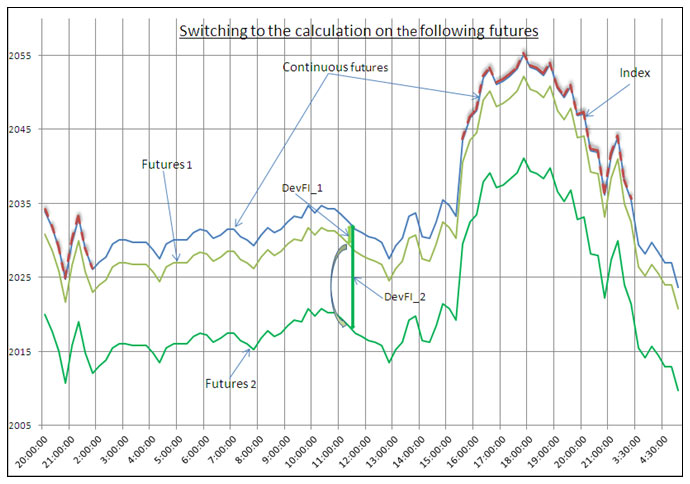

近くの先物コントラクトの満了日の数日前に計算が次のコントラクトに変わります。(DevFI_1 から DevFI_2 に)(画像.2). そのスイッチは近くのコントラクトの流動性が落ち始め、次のコントラクトの流動性が高まったときになります。

![continuous-futures-calculation]()

画像 2

その結果、次のコントラクトにスイッチの時ギャップはありません。IFC Marketsのお客様は連続先物CFDを長くお持ちできます。

この方式はトレーダに満了日のことを心配せず株式指数CFDを取引することが出来ます。