- Nouvelles

- Méthode de Quotation de Portefeuille

- Bases théoriques

Bases théoriques

Le concept de la méthode GeWorko est similaire aux taux de changes des devises, où la valeur de la devise de base est exprimée dans les unités de la cotation, mais par cette méthode les devises de base et de cotation sont remplacées par deux combinaisons des actifs de deux portefeuilles. Le montant des valeurs de tous les actifs dans chaque portefeuille, tenant en compte des coefficients pondérés, donnent une valeur absolue de Dollar dénommé. Dans la comparaison de la valeur de portefeuille sur la partie de base avec celle de la cotation, la méthode fait le calcul, donnant un ratio (taux), ce qui est considéré d'être comme un prix de nouvel instrument et peut être interprété comme la valeur de la portefeuille de base, exprimée dans les unités de la cotation. Il s'avère ici, que tous les actifs utilisés ont la valeur, exprimée par les Dollars Américains (ou simplement converti en USD).

Pour l'application pratique de la méthode GeWorko, la technologie appelée Instruments Personnels Composites (PCI) était développés. La technologie est mise en oeuvre sur le terminal de Trading NetTradex, comme une interface très facile pour la création, de la modifiction des graphiques et de trading sur PCI.

Dans le processus de la création de l'instrument personnel par la combinaison des actifs, des portefeuilles B (base) et Q (cotation -Quote) sont créés:

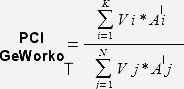

Vi- volume, quantité des unités de l'actif i dans la portefeuille B

K- quantité des actifs en portefeuille B

Vj- volume, quantité des unités de l'actif j en portefeuille Q.

N- quantité des actifs en portefeuille Q

PCI, créé par la méthode GeWorko, peut être représenté par l'équation suivante:

Dans l'objectif de calculer la valeur de PCI au moment particulier, au temps T, il est nécessaire de réaliser le calcul selon la formule suivante:

- valeur par l'unité de l'actif i en portefeuille B au moment T, exprimé en USD.

- valeur par l'unité de l'actif i en portefeuille B au moment T, exprimé en USD.  - valeur par unité de l'actif j en portefeuille Q au moment T, exprimé en USD.

- valeur par unité de l'actif j en portefeuille Q au moment T, exprimé en USD.