- Obchodování

- Metoda Portfoliového Kótování

- Teoretické základy

Teoretické základy

Ve své podstatě metoda GeWorko je blízká k pojmu měnového kurzu, kdy hodnota podkladové měny se vyjadřuje v jednotkách kotační měny, ale místo měn v metodě jsou dvě kombinace aktiv nebo dvě portfolia. Součet hodnot všech aktiv každého portfolia s ohledem na váhové koeficienty dává jí absolutní dolarovou hodnotu. Při srovnání s hodnotou portfolia podkladové části a hodnotou portfolia kotační části metoda vyčísluje jeho poměr, který je "cena" a se může interpretovat jako hodnota jednotky podkladového portfolia vyjádřena v jednotkách kotačního portfolia. Zde se předpokládá, že všechna používaná aktiva mají hodnotu vyjádřená v USD.

Pro praktické použití metody GeWorko je zpracována technologie Personálních kompozitních instrumentů (PCI). Technologie je realizována na klientském terminálu obchodní platformy NetTradeX ve formě pohodlného rozhraní pro vytvoření, modifikaci, zobrazení na grafech a PCI obchodování.

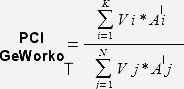

Přo kombinování aktiv v procese formování personálního instrumentu se vytvářejí portfolia B (base) a Q (quotation):

Vi- objem, počet jednotek i-hо aktiva v portfoliu B.

K- počet aktiv v portfoliu B.

Vj- objem, počet jendotek j-hо aktiva v portfoliu Q.

N- počet aktiv v portfoliu Q.

PCI, vytvořeny metodou GeWorko, lze představit následující rovnicí:

Za účelem výpočtu hodnoty PCI za určité období T je třeba provést výpočet dle následujícího vzroce:

- cena (usd) jednotky i-ho aktiva portfolia B v období T

- cena (usd) jednotky i-ho aktiva portfolia B v období T  - cena (usd) jednotky j-hо aktiva portfolia Q v období T

- cena (usd) jednotky j-hо aktiva portfolia Q v období T